“站外流量越來越重要!”

一位亞馬遜賣家感嘆,“我們的營銷預算,正在做結構性的調整。”

“一方面,站內投放會加大,因為當下在亞馬遜做生意,不投廣告很難獲取流量;另一方面,在站內流量越來越吃緊的情況下,平臺也鼓勵賣家從站外去引流。”他補充道。

7月下旬開始,亞馬遜實施一項名為“品牌引流獎勵計劃(Brand Referral Bonus program)”的政策。

加入該項目的賣家,在參加非亞馬遜平臺的營銷活動時,若在Facebook、TikTok等站外渠道投放廣告,最終為亞馬遜平臺上的商品帶來銷量,可獲得商品銷售額10%的獎勵提成。

“相當于亞馬遜借助賣家來引入站外新流量。”某跨境電商服務商直言。

(圖片版權所屬:)")

01

從站外引流至亞馬遜交易,

抵消10%的傭金

根據多位賣家和服務商的描述,亞馬遜“品牌引流獎勵計劃”發放的這筆獎勵,實際上不是直接支付給賣家,而是用以抵消平臺向賣家收取的交易傭金(亞馬遜稱之為推薦費)。

“如果有用戶在亞馬遜購買了商品,此前賣家需要向平臺繳納交易額的15%作為傭金。新政策出臺后,如果該用戶是賣家在亞馬遜之外的渠道引流而來的,平臺就會給予10%的獎勵,相當于賣家只需付給平臺5%的傭金。”跨境營銷服務商賽文思創始人Chris向億邦動力解釋道。

需要注意的是,目前該政策僅適用于在亞馬遜美國站點進行銷售的品牌商家,并且獎金的發放僅適用于品牌自有產品的銷售,具體獎金率因賣家銷售的品類而異。

“亞馬遜針對不同的品類,抽傭比例是不一樣的,低的可能為8%,高的會超過20%,所以平均下來的抽傭是15%。然后再根據不同品類的抽傭情況,給到商家相應的獎金率。”Chris補充道。

此外,賣家在參與該項目前,還需要確保已經注冊亞馬遜的Amazon Attribution程序。

所謂Amazon Attribution,是一個亞馬遜的廣告成效評估解決方案,該方案可以讓品牌賣家獲取準確的站外廣告流量數據,以及這些流量在亞馬遜平臺的移動軌跡,包括進入亞馬遜商品頁面的次數、停留時間、加購次數,以及最后完成的訂單。

“其實之前亞馬遜的賣家很少通過投放站外廣告,來增加平臺店鋪的真實訂單,賣家主要的營銷手段還是站內廣告和刷單/測評。一是因為平臺此前沒有出臺什么激勵政策,二是為亞馬遜平臺做站外引流,沒有明確的數據追蹤反饋。”Chris談道。

他指出,能夠實現廣告成效評估的程序——Amazon Attribution,是2020年才推出。也就是說,在此之前,賣家花錢把Facebook、Google、TikTok等平臺的流量導入亞馬遜后,并沒有一個可供參考的指標告訴賣家,廣告在站外的投放成效究竟如何。

02

獎勵主動引流的賣家,

受益者仍是亞馬遜

“我們是亞馬遜和獨立站都做。以往在亞馬遜只投站內廣告,像Facebook等站外的社交媒體流量,會引流至獨立站。”一位玩具類目跨境賣家告訴億邦動力,亞馬遜和獨立站各自扮演了不同的渠道角色。

該賣家指出,一般來看,亞馬遜是重要的前期積累,因為平臺有帶流量,對商家來說更簡單、更易上手,但“平臺的流量你是借用的,你沒有自己的用戶”。而做獨立站,起量更慢,運營更復雜,但可以沉淀和留存自己的用戶。

“站外流量引導至亞馬遜,最終能不能完成交易不好說,還可能中途就流失了。”該賣家談道。

不過,亞馬遜“品牌引流獎勵計劃”的推出,則可能改變很多賣家如今的選擇。

一位廚房用品賣家認為,如果本就打算投放亞馬遜之外的廣告渠道,再引流到亞馬遜平臺進行轉化,新政策無疑是一大利好,可以降低廣告投放的成本。

但也有賣家指出,從成本結構上看,盡管亞馬遜降低了站外引流的商品交易傭金,但最終收取的5%的費用仍然高于獨立站。如果賣家是用Shopify建站,Shopify只在支付服務上向賣家收取2.4%-2.9%的費用,仍略低于亞馬遜。

商家向自己的獨立站引流,也不只是交易費用的問題。“在自己的私域領地(獨立站)打造品牌、沉淀數據、提升用戶LTV(聲明周期總價值),從長遠看,這些比省出點交易費用更加重要。畢竟賣家在亞馬遜上扮演的還是一個‘店鋪掌柜’的角色,在和平臺的對話中沒有主導權。”獨立站賣家Allen表示。

亞馬遜賣家Bruce則認為,“品牌引流獎勵計劃”推出,最大的受益者顯然是亞馬遜。

“說白了,這些由賣家引來的站外流量,最后還是歸平臺‘收編’、二次販賣的。對賣家來說,站外引流產生的第一次交易,你可以獲得費用減免,但如果他第二次到亞馬遜購買,你還得付原價的交易傭金,且這個用戶已經不是你的了。”Bruce直言。

“整體上看,該計劃會在很大程度上推動亞馬遜‘吸食’站外引流。畢竟它大大減少了賣家的站外投放成本,很多人是買賬的。在權衡亞馬遜和獨立站時,短期和長期投資回報率的考慮是復雜的。”Allen進一步說。

03

內憂外患加劇,

亞馬遜也有流量危機?

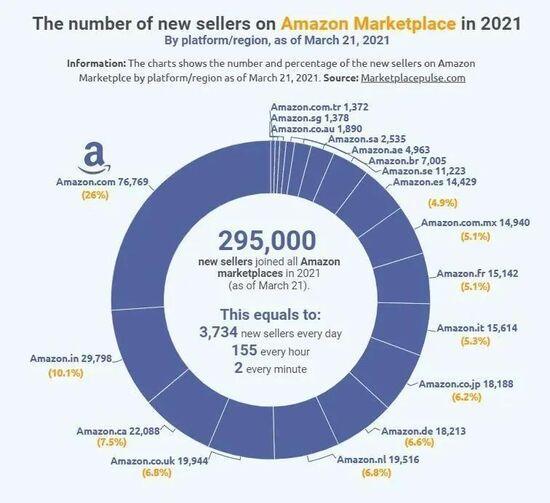

“亞馬遜對于站外流量的‘饑渴’正在逐步顯現。”在有著多年跨境電商從業經驗的Bruce看來,盡管目前亞馬遜的流量池仍在快速增長,但賣家和商品數量也在激增。尤其是疫情之后,更多中國賣家一擁而上,內卷化的程度進一步加劇。

Marketplace Pulse的數據顯示,2021年1月份,來自中國的新賣家占到了亞馬遜新增賣家總數的75%。而在去年1月份,這個數字僅為47%。另據研究公司Finbold數據顯示,在2021年1月至3月期間,亞馬遜全球范圍內新增了29.5萬名新賣家,每天約3734名新人進入,預計至2021年年底,新增賣家數量將達到140萬。

圖片來源:數據研究公司Finbold

“以前在亞馬遜做生意,平臺的購買力大于它貨品的供給,所以你大量上貨之后,流量傾斜是很明顯的(比如你上1萬款產品,有5000款產品都能吃到流量)。但現在是供給遠遠大于需求,現在你在亞馬遜上新1萬款產品,很少會有自然流量進來。”來自南京的跨境賣家王路表示。

僧多粥少,價格自然水漲船高。據統計,目前亞馬遜站內CPC廣告平均每次點擊費用為1.20美元,從年初的0.93美元上漲30%,同比上漲超過50%。“平臺站內流量成本明顯上漲,競爭進入白熱化的階段。因此,賣家在運營亞馬遜店鋪的過程中,除了要盡可能提升流量的轉化率,也亟需開發優質且成本相對較低的站外流量,來激活新的流量盤。”跨境營銷服務商SparkX方面指出。

“平臺急需新流量!也需要在供給側做一次洗牌。”Bruce指出,這或許也是近幾個月來發生亞馬遜大規模封號事件的原因之一。

“平臺整體流量已供不應求,頭部賣家還占據了大部分的資源,中腰部以及新賣家能分配到的流量就更加被稀釋了。”Bruce談道。

安賜資本合伙人顏偉華也提到,從商業發展規律來看,賣家和平臺的關系會經歷幾個階段:

第一個階段是利益共同體、蜜月期,平臺缺貨、缺流量;

第二個階段是博弈期、穩定期,平臺不缺貨、不缺流量;

第三個階段是沖突期、整頓期,平臺缺好貨、缺流量;

然后再次進入利益共同體、穩定期,平臺不缺好貨、不缺流量。

而當下,賣家與亞馬遜的關系正處于第三個階段。這不難理解:平臺缺“好貨”,因此需要在供給側做一次更新換代,扶持更多新的優質賣家,以提供更好的商品;平臺缺“流量”,因此需要快速引入新流量、盤活整個池子,并重新做分配。

“這是亞馬遜的‘內患’。而‘外憂’也不可忽略。”在Bruce看來,以Shopify為核心的獨立站生態崛起,對亞馬遜也是一個巨大沖擊。“如果賣家在亞馬遜做不動,或者做亞馬遜的成本快速上升,那獨立站是一個新的選擇。”

值得注意的是,除了幫助賣家建站、鋪設物流和支付等基礎設施之外,Shopify也在著力為賣家解決流量問題。比如,Shopify不斷深化與Google和Facbook的合作(包括接入谷歌新功能Shopping Graph,以及與Facebook Shop打通等),為平臺商家尋找新流量“綠色通道”。

Shopify與新流量平臺TikTok結盟,也給亞馬遜敲響了警鐘。

去年10月,Shopify與TikTok達成合作,Shopify賣家可直接在后臺投放和管理TikTok視頻廣告,把流量引至自己的店鋪做轉化。

目前,這一合作已擴大到美國、歐洲以及中東等市場。此外,TikTok的電商業務“小店(Shop)”也可以接入Shopify獨立站。

亞馬遜似乎正在做出“回應”。有賣家告訴億邦動力,除了“品牌引流獎勵計劃”之外,亞馬遜還上線了一個名為“The latest to go viral(最新網紅爆品)”的專區(可在亞馬遜美國站移動端首頁下翻5-6屏處發現)。這個入口可以為TikTok等社交媒體上火爆的商品直接導流。

“此前,賣家可以通過直接投放TikTok廣告,把流量引到亞馬遜,但這與投Facebook、Google廣告沒有任何區別。而現在亞馬遜有了對‘網紅爆品’的流量推送,又有對站外引流的相應激勵政策,賣家也就更愿意在TikTok等新流量渠道上試錯。”Allen說。