在2025年初,嘉世咨詢發布了一份關于2024年中國游戲出海行業的深度分析報告,揭示了全球游戲市場的巨大規模和中國游戲企業的海外拓展潛力。

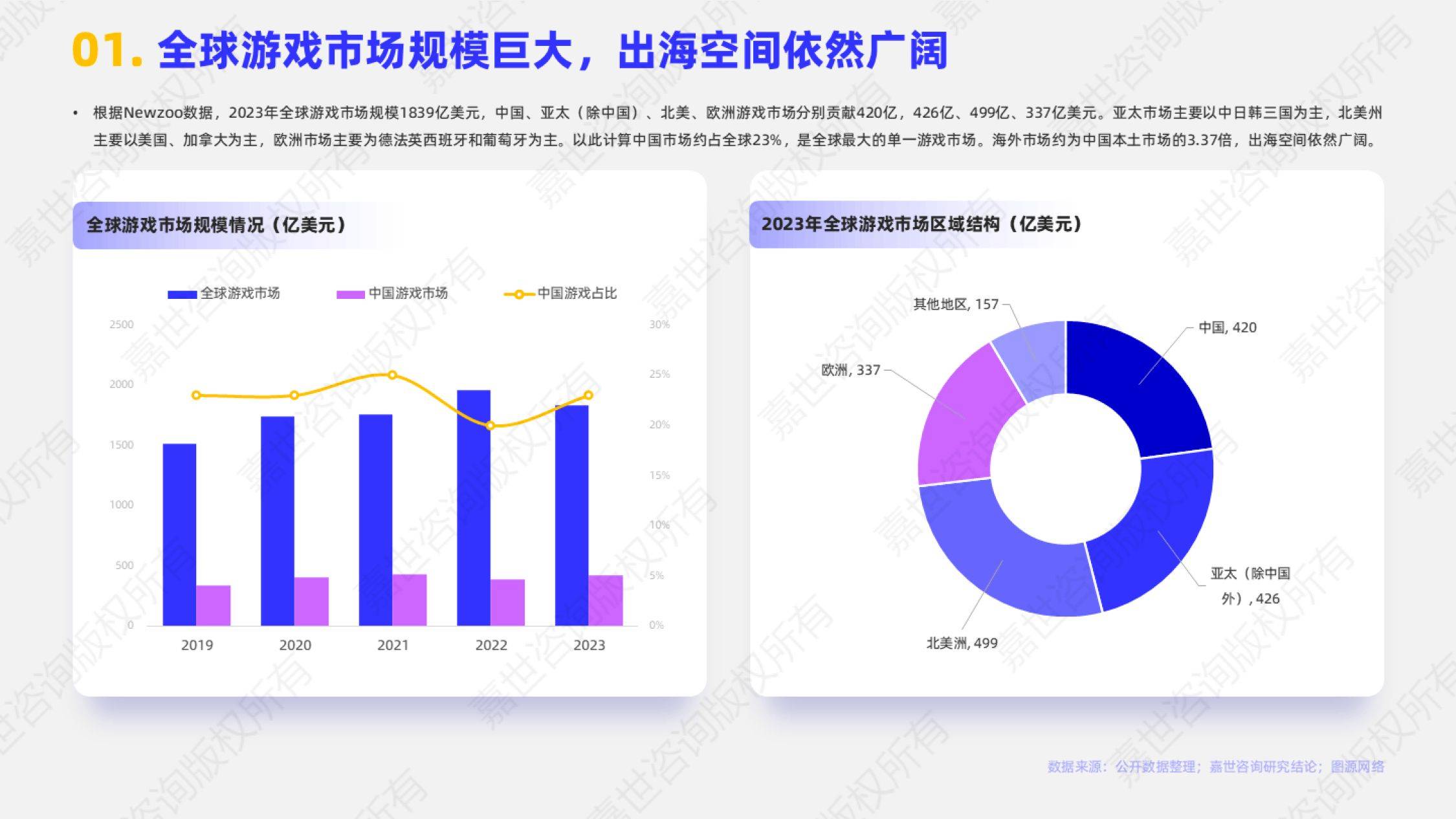

報告指出,2023年全球游戲市場規模達到了驚人的1839億美元。其中,中國市場貢獻了420億美元,占比約23%,是全球最大的單一游戲市場。相比之下,海外市場約為中國本土市場的3.37倍,顯示出中國游戲企業仍有廣闊的出海空間。亞太、北美和歐洲等其他主要游戲市場也各有特色,分別以中日韓、美國和加拿大、以及德法英西葡等國家為主。

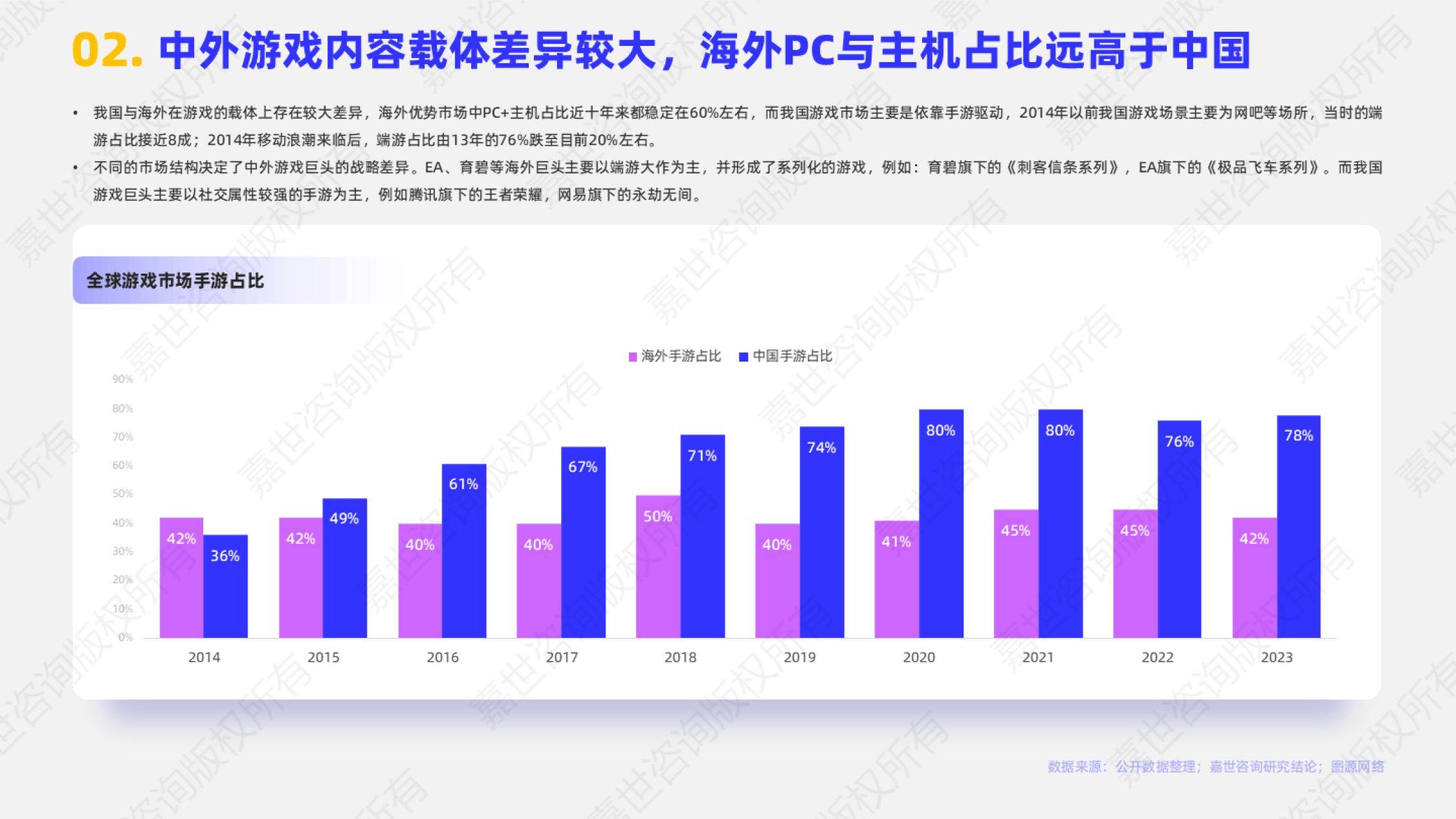

然而,中外游戲市場在內容載體上存在顯著差異。海外市場中,PC和主機游戲占據主導地位,近十年來占比穩定在60%左右。而在中國,手游則成為市場的主要驅動力。自2014年移動游戲浪潮興起后,端游占比從原來的近8成跌至目前的20%左右。這種市場結構的差異也導致了中外游戲企業戰略上的不同,海外巨頭如EA、育碧等以端游大作為主,而中國的游戲巨頭則更多地聚焦于社交屬性強的手游。

在盈利模式上,海外游戲市場以買斷制為主,用戶一次性購買游戲本體后即可永久游玩,而后續的資料片和MOD等則需二次付費。相比之下,中國游戲市場則更多地采用服務型游戲(GaaS)模式,用戶可以通過免費或低價游玩游戲,并通過購買強化道具、時裝等內購內容來持續付費。這種盈利模式使得中國游戲企業在游戲上線后仍需要不斷補充新內容以刺激玩家消費,重心在于長期運營過程中的數據分析和用戶研究。

盡管面臨宏觀經濟環境和新品創新不足的挑戰,中國自研游戲的海外收入在過去十年間仍實現了快速增長。從2014年的31億美元增長到2023年的164億美元,其中在2020至2021年間更是達到了180億美元的峰值。盡管在2022至2023年間有所下滑,但自研手游海外收入整體保持增長態勢,市占率從2019年的17%提升至2023年的27%,增長了10個百分點。這主要得益于中國成熟的游戲商業運維模式和制作精美的游戲產品。

報告中還提到,中國游戲企業在出海過程中不僅面臨市場結構和盈利模式的差異,還需要克服文化差異、本地化挑戰以及激烈的國際競爭。然而,憑借不斷創新的游戲產品和日益成熟的運維模式,中國游戲企業正在逐步樹立自己的國際品牌形象,并在全球游戲市場中占據越來越重要的位置。

報告還分析了中國游戲企業在出海過程中所面臨的機遇與挑戰,并給出了相應的建議。隨著全球游戲市場的不斷發展和中國游戲企業實力的不斷增強,相信中國游戲企業在未來將會在全球游戲市場中創造更加輝煌的業績。

在全球化的浪潮下,中國游戲企業正以前所未有的速度走向世界舞臺。他們不僅帶來了精彩紛呈的游戲產品,還展示了中國游戲產業的創新能力和發展潛力。未來,中國游戲企業將繼續在全球化道路上探索前行,為全球游戲玩家帶來更多驚喜和歡樂。