存儲市場正經(jīng)歷一場新的變革,自2024年下半年以來,行業(yè)風(fēng)向逐漸逆轉(zhuǎn)。步入2025年3月,市場微妙的變化已初露端倪。

近期,全球知名存儲芯片供應(yīng)商閃迪向廣大客戶發(fā)出了漲價通知,宣布自4月1日起,其全線產(chǎn)品將上調(diào)價格,漲幅超過10%。此次價格調(diào)整涵蓋了所有銷售渠道及消費類產(chǎn)品,并暗示后續(xù)季度可能還有額外漲幅。緊隨其后,美光、三星、SK海力士等NAND閃存大廠也紛紛宣布計劃在4月實施漲價。

從供應(yīng)端來看,美光位于新加坡的NAND閃存工廠遭遇停電事故,影響了產(chǎn)品的正常供應(yīng)。NAND Flash控制芯片廠商群聯(lián)也表示,盡管已在2024年12月向美光下單采購,但近期卻遭遇交貨不足的問題。美光隨后發(fā)布通知,針對新訂單提高報價,平均漲幅約11%。

與此同時,三星與SK海力士早已著手減產(chǎn),導(dǎo)致今年第一季度產(chǎn)量較2024年下半年減少了10%以上。據(jù)業(yè)內(nèi)人士透露,三星3月的交貨量僅為原訂單的20%-25%水平,盡管業(yè)務(wù)端解釋為產(chǎn)能供貨緊張,但市場普遍認(rèn)為這是漲價的前兆。預(yù)計三星和SK海力士的NAND閃存價格將上調(diào)約10%或以上。

佰維存儲指出,以NAND為代表的存儲產(chǎn)品正在漲價,這對整個產(chǎn)業(yè)鏈來說是一個利好消息。目前,多數(shù)機構(gòu)對2025年全年存儲價格持看漲態(tài)度,認(rèn)為漲價將傳導(dǎo)至終端市場,帶來正面影響。

事實上,近期多個品牌的存儲產(chǎn)品價格已呈現(xiàn)上漲趨勢。天風(fēng)證券3月5日發(fā)布的研報顯示,3月首周,SK海力士的DDR5價格持續(xù)攀升;部分eMMC產(chǎn)品價格漲幅達到8%-10%;DDR4 8GB 3200價格環(huán)比上漲4.55%,SSD 256GB PCIe3.0價格環(huán)比上漲2.61%。

面對這一系列變化,市場不禁發(fā)問:存儲市場是否即將迎來轉(zhuǎn)機?未來一段時間的增長動力何在?

此時,不少業(yè)內(nèi)人士將目光投向了AI領(lǐng)域,寄望于它能引領(lǐng)存儲市場的復(fù)蘇。

存儲價格的波動一直是常態(tài),長期關(guān)注存儲市場的觀察者深知,與其他半導(dǎo)體細(xì)分領(lǐng)域相比,存儲芯片市場的周期性波動更為劇烈。

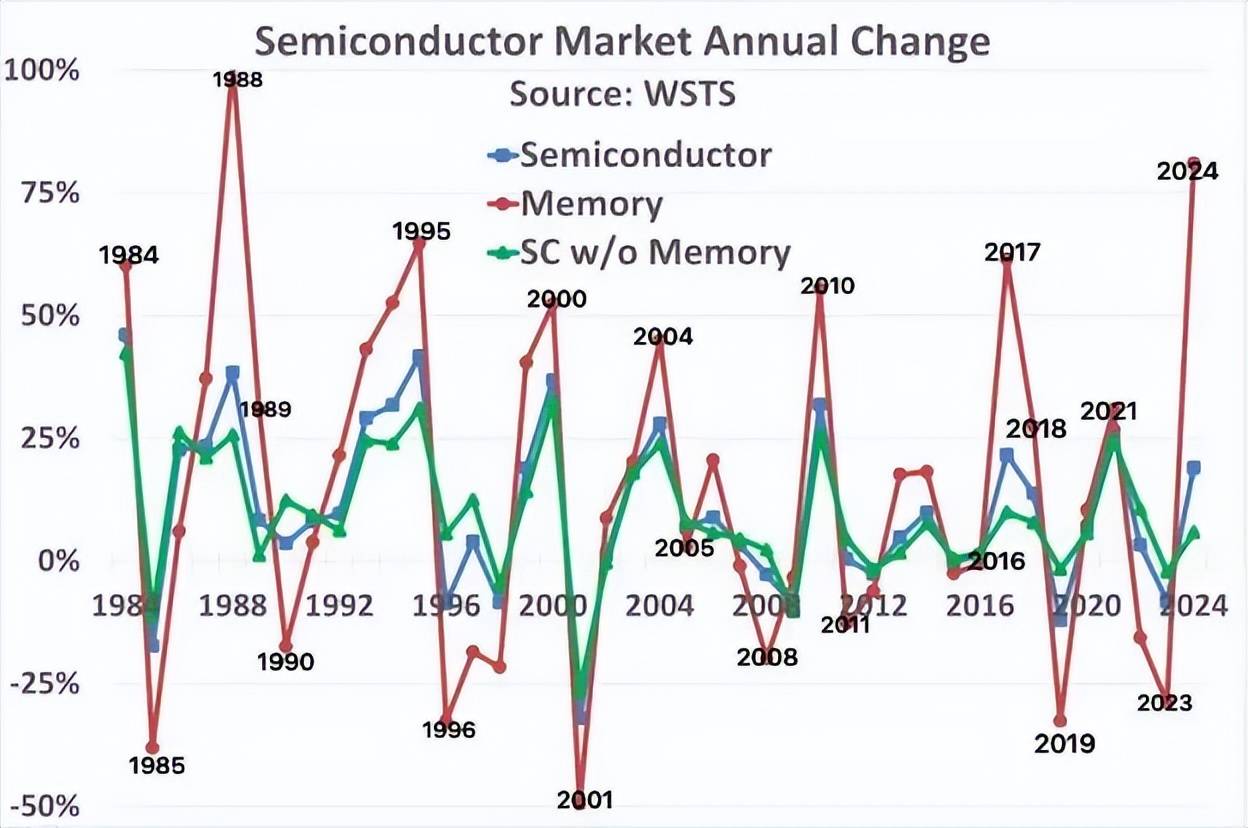

通過觀察過去40年的數(shù)據(jù),可以發(fā)現(xiàn)內(nèi)存市場的一個明顯規(guī)律:一旦年增長率超過50%,次年往往會大幅減速甚至下滑。在2024年之前,這樣的高速增長共出現(xiàn)過6次,其中4次年市場都出現(xiàn)了下滑,分別為1988年、1995年、2000年、2010年。另外兩次,即2004年和2017年,盡管次年仍有增長,但幅度明顯放緩,并在峰值出現(xiàn)兩年后迎來下跌。

此次存儲市場步入新一輪下行周期,主要受市場供給過量和消費類電子產(chǎn)品需求持續(xù)低迷的雙重影響,導(dǎo)致供需失衡,價格承壓。

然而,值得注意的是,盡管當(dāng)前存儲市場整體氛圍偏冷,但并非毫無生機。部分細(xì)分領(lǐng)域的需求正為市場注入新的活力,AI便是其中之一。

多家機構(gòu)指出,技術(shù)創(chuàng)新、逆周期投資策略、全球存儲芯片市場格局變化、AI等技術(shù)對存儲芯片需求的提振以及資本市場的支持等多重因素,共同推動了國內(nèi)存儲芯片的崛起。預(yù)計這些因素將整體推動今年下半年的存儲市場行情向好,存儲價格將進入上行區(qū)間。

在AI時代,算力的重要性不言而喻,但存儲能力同樣至關(guān)重要。AI的發(fā)展依賴于海量數(shù)據(jù),這對數(shù)據(jù)處理提出了極高的要求,需要更大的內(nèi)存來存儲數(shù)據(jù)。同時,在數(shù)據(jù)訪問速度和數(shù)據(jù)管理方面,AI也對存儲系統(tǒng)提出了更高要求。

AI帶來的存儲需求主要體現(xiàn)在SSD、DRAM等方面。Gartner的分析師預(yù)計,由于AI服務(wù)器需求持續(xù)增長,2025年下半年SSD的位出貨量將增加。長期來看,AI需求將繼續(xù)推動更大容量和更高性能SSD的需求。在DRAM方面,以高帶寬內(nèi)存(HBM)和新一代DDR5內(nèi)存芯片為代表的AI存儲產(chǎn)品正成為市場的新寵。

TechInsights預(yù)計,2025年HBM出貨量將同比增長70%,因為數(shù)據(jù)中心和AI處理器越來越多地依賴這種類型的存儲器來處理低延遲的大量數(shù)據(jù)。全球存儲巨頭三星、SK海力士和美光都表示計劃繼續(xù)擴大HBM的產(chǎn)量。

在國內(nèi),存儲廠商也在AI浪潮下受益。兆易創(chuàng)新、佰維存儲、北京君正、江波龍等國內(nèi)存儲企業(yè)紛紛布局AI相關(guān)存儲產(chǎn)品,抓住AI發(fā)展與服務(wù)器升級帶來的重大機遇。

隨著AI大模型的興起,海量算力需求激增,國內(nèi)存儲廠商在AI領(lǐng)域的技術(shù)實力和市場份額不斷提升。例如,兆易創(chuàng)新開發(fā)的基于3D堆疊架構(gòu)的緊湊型存儲解決方案,能夠顯著提升數(shù)據(jù)傳輸速率并降低功耗;佰維存儲已推出適用于服務(wù)器應(yīng)用的企業(yè)級SSD、CXL 2.0 DRAM、RDIMM產(chǎn)品,并正緊抓AI帶來的HBM和DDR5發(fā)展機遇。

盡管當(dāng)前存儲市場仍面臨一些挑戰(zhàn),但AI需求的增長為市場帶來了新的希望。隨著傳統(tǒng)存儲需求的復(fù)蘇和AI需求的持續(xù)增長,整個存儲市場有望恢復(fù)動力,迎來新的發(fā)展機遇。