擊這里在線咨詢客服")

近年來,互聯(lián)網(wǎng)保險(xiǎn)市場(chǎng)蓬勃發(fā)展,為消費(fèi)者提供了更多選擇,但同時(shí)也暗藏著不少陷阱,引發(fā)了廣泛關(guān)注。一些保險(xiǎn)產(chǎn)品打著“百萬保額”的旗號(hào),實(shí)際上卻在核心保障內(nèi)容上大打折扣。例如,某些意外險(xiǎn)產(chǎn)品僅在航空意外情況下提供高額賠償,而對(duì)于普通意外的賠付金額則大幅縮水至10萬元。

更令人擔(dān)憂的是,部分健康險(xiǎn)產(chǎn)品在宣傳時(shí)聲稱“帶病可投”,但在實(shí)際操作中卻因健康告知條款過于嚴(yán)苛而導(dǎo)致消費(fèi)者被拒賠。這種行為不僅損害了消費(fèi)者的權(quán)益,也影響了整個(gè)互聯(lián)網(wǎng)保險(xiǎn)行業(yè)的信譽(yù)。

除此之外,互聯(lián)網(wǎng)保險(xiǎn)市場(chǎng)還存在一些其他問題,如隱藏條款和自動(dòng)續(xù)保時(shí)的“偷梁換柱”等。一些保單中隱藏著收入與保額掛鉤的歧視性條款,使得部分消費(fèi)者在購買時(shí)未能充分了解保險(xiǎn)內(nèi)容。而在自動(dòng)續(xù)保時(shí),部分保險(xiǎn)公司更是悄無聲息地更換了保險(xiǎn)產(chǎn)品,讓消費(fèi)者在不知情的情況下繼續(xù)購買不符合自己需求的保險(xiǎn)。

面對(duì)這些陷阱,消費(fèi)者需要學(xué)會(huì)自我保護(hù)。在購買保險(xiǎn)產(chǎn)品時(shí),應(yīng)仔細(xì)核對(duì)分項(xiàng)保額,并截圖保存銷售人員的承諾,以便在后續(xù)維權(quán)時(shí)提供證據(jù)。同時(shí),在審查保險(xiǎn)合同時(shí),要重點(diǎn)關(guān)注特別約定和續(xù)保條款,確保自己購買的保險(xiǎn)產(chǎn)品符合自己的需求和預(yù)期。

在維權(quán)方面,消費(fèi)者應(yīng)提供充分的證據(jù),并通過正規(guī)渠道進(jìn)行投訴。可以通過銀保監(jiān)會(huì)或相關(guān)熱線進(jìn)行投訴舉報(bào),必要時(shí)還可以申請(qǐng)司法鑒定來維護(hù)自己的合法權(quán)益。

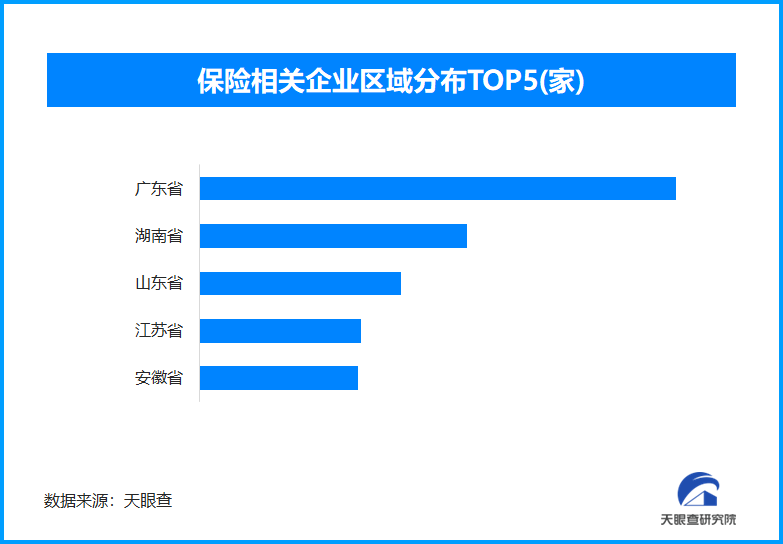

據(jù)天眼查信息顯示,截至目前我國現(xiàn)存的保險(xiǎn)相關(guān)企業(yè)數(shù)量已超過76.6萬家。從區(qū)域分布來看,廣東省、湖南省和山東省的保險(xiǎn)相關(guān)企業(yè)數(shù)量位居前列,三省市的保險(xiǎn)企業(yè)總數(shù)超過25.2萬家,占全國總數(shù)的32.9%。

通過天眼查的風(fēng)險(xiǎn)查詢功能發(fā)現(xiàn),涉及司法案件的保險(xiǎn)相關(guān)企業(yè)約占總數(shù)的14.43%。這一數(shù)據(jù)揭示了互聯(lián)網(wǎng)保險(xiǎn)市場(chǎng)在法律風(fēng)險(xiǎn)方面的不容忽視的問題,也提醒消費(fèi)者在購買保險(xiǎn)產(chǎn)品時(shí)要更加謹(jǐn)慎。