來源:愛集微APP

集微網消息,“東數西算”這一國家級大項目正式啟動以來,國內芯片市場圍繞“XPU”的討論便從未間斷過。畢竟,從基礎算力、智能算力到超算算力,“東數西算”背后大量的數據中心集群和算力網絡需要從CPU、GPU到FPGA、ASIC、DPU、IPU等各類XPU芯片的賦能。尤其是當下融資火熱的DPU,正成為“東數西算”這波算力革命的中堅力量。

DPU之所以能有機會在數據中心市場大展拳腳,行業人士表示,“背后則是因為傳統CPU的性能增長率與數據量增長率出現了‘剪刀差’現象。”

據第一財經數據,2010年以前,網絡帶寬年化增長率約30%,但現在已提升至45%。相比之下,CPU的性能增長則從10年前的23%已經降到如今的3%,當網絡帶寬增速和CPU性能增速的比例達到10倍的情形下,CPU幾乎已經無法直接應對網絡帶寬的增速,這自然給了DPU更多的市場機會。

而“東數西算”工程的大力挺進,則給本就大熱的DPU賽道又添了一把“火”。

創企蜂擁DPU賽道,2022年市場超10億美元

“東數西算”工程應用當中,DPU與CPU、GPU不存在直接的競爭關系,大禹智芯創始人兼CEO李爽對筆者表示:“DPU出現的底層邏輯就是為了提高CPU的處理效率,釋放CPU算力,同時為CPU和GPU提供基礎數據服務,他們之間的關系是相輔相承。隨著高效的數據搬遷能力,解耦的資源池化逐漸成為新型高性能計算架構的必要技術能力。在這兩個領域,DPU均可發揮其他類型處理單元所不具備的能力。”

正是由于這種特性,DPU賽道近年來也吸引了諸如英偉達、英特爾、博通、Marvell的入局。且4月5日,AMD以19億美元收購了云端新創公司Pensando。通過這次收購案,AMD也正式宣布進軍DPU領域。由此,該領域世界排名前五的巨頭都已加入DPU戰場。

與海外賽道不同的是,如今國內的DPU行業目前主要以創業公司為主導,少有大體量的科技公司進入,整個市場還處于混戰階段。而“東數西算”風口的啟動,也為這些小企業注入了更多資本和現金流。

縱觀過去一年,包括中科馭數、大禹智芯、星云智聯、益思芯科技、邊緣智芯等超8家企業皆獲得融資,金額從數千萬到數億不等。今年3月,芯啟源再獲超億元戰略投資。

但這只是開始,行業人士認為,“東數西算”這波熱潮是持續性的,未來幾年,國內DPU領域會陸續加入更多玩家,其中不乏一些知名的大型科技公司,DPU賽道也將由此變得更加擁擠。

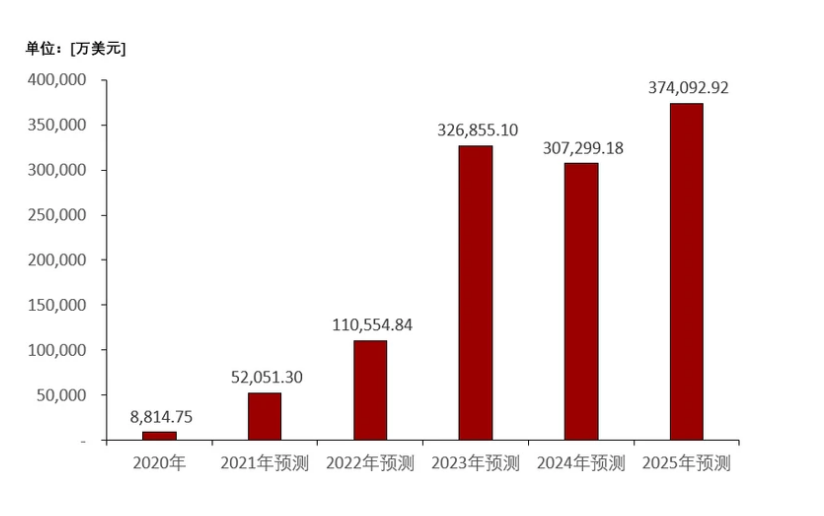

數據來源:頭豹研究院

據頭豹研究院預測,2022年,中國DPU市場規模預計將超10億美元,2025年接近37.4億美元,CAGR達112%。另外,由于數據中心帶寬升級周期一般在3年左右,這也意味著2023-2025年將進入下一輪服務器設備以及DPU更換周期,DPU市場規模屆時將會有明顯的增幅。

2-3年見分曉:DPU最終是大廠游戲?

從2022年開始算起,DPU真正在“東數西算”亦或是其他各類數據中心應用市場發揮作用,少說還要2-3年的時間,這也給予了當前正處于混戰期的創業公司們充分的儲備時間。

綜合多方行業人士觀點,均認為待2-3年之后,DPU市場才會真正開始出現爆發。因為目前而言,各家公司的DPU從今年開始設計到真正硬件系統成型至少也需要2-3年。近三年,可能各家企業之間的競爭關系不會很強,重要的是比拼誰能更快的進行技術迭代,將產品真正導入市場。

2-3年之后,待各家DPU產品陸續打入市場,DPU企業之間的戰火也將被徹底點燃。屆時行業也將逐漸走向過去AI芯片賽道類似的“風格”,即比拼先進制程、先進封裝等,進而徹底駛入異構系統的競爭時代。

李爽也告訴筆者:“DPU市場成熟期預計在2025年左右,需要硬件和軟件同步成熟之后才會開始爆發。大禹智芯作為專注于DPU領域的科技公司,將在這一領域不斷努力,推動DPU走向大規模商業化落地。”

不過,參照過往AI芯片市場競爭格局的轉變歷史,長遠來看,DPU賽道很可能也將不再是一個初創企業混戰的市場。隨著越來越多資本和大企業的涌入,最終有實力的大公司將成為整個市場的主導力量。

但李爽也表達了自己的看法:“DPU本身的適用性比較廣,是以高速網絡為核心的數據處理引擎,因此應用場景比較廣泛。但最終DPU的市場會形成3-5家主流DPU廠商,其產品是以云計算為基礎支撐的產品系列,也會出現幾十甚至上百家DPU產品的公司,其以垂直領域為核心,通過DPU與垂直領域的結合來構建創新型產品以及效能更高的產品系列。”