擊這里在線咨詢客服")

當(dāng)前,各大互聯(lián)網(wǎng)平臺(tái)的年活躍用戶數(shù),已逼近中國(guó)的11億網(wǎng)民,流量紅利正在消失。在這樣的背景下,依然有細(xì)分賽道玩家走出增長(zhǎng)之道。

8月31日,美圖發(fā)布2022年上半年財(cái)報(bào)。財(cái)報(bào)顯示,公司實(shí)現(xiàn)總收入人民幣9.712億元,同比增長(zhǎng)20.5%。經(jīng)調(diào)整歸屬于母公司擁有人的凈利潤(rùn)人民幣3600萬(wàn)元,同比增長(zhǎng)7.9%,連續(xù)5次財(cái)報(bào)經(jīng)調(diào)整利潤(rùn)凈額盈利。除了在營(yíng)收與凈利潤(rùn)上取得雙增長(zhǎng),美圖的月活用戶數(shù)也實(shí)現(xiàn)兩年來(lái)的首次回升。2022年6月,美圖公司月活用戶達(dá)2.409億,環(huán)比2021年12月增長(zhǎng)4.5%。

客觀來(lái)說(shuō),美圖交出了一份足以證明自己能夠穿越周期的成績(jī)單。當(dāng)大多數(shù)企業(yè)在用戶增長(zhǎng)上“喝湯”時(shí),美圖卻吃上了“肉”,它究竟做對(duì)了什么?

流量紅利放緩,美圖月活環(huán)比增長(zhǎng)4.5%

極光數(shù)據(jù)《2021年Q4移動(dòng)互聯(lián)網(wǎng)行業(yè)數(shù)據(jù)研究報(bào)告》顯示,2019年至2021年國(guó)內(nèi)移動(dòng)互聯(lián)網(wǎng)月活躍用戶規(guī)模的同比增速均不到1%,增長(zhǎng)空間明顯收窄。

流量越來(lái)越緊缺,獲客成本也越來(lái)越高。數(shù)據(jù)顯示,互聯(lián)網(wǎng)公司的獲客成本已經(jīng)從2010年的37.2元,上漲到2019年的486.7元,9年間上漲超10倍。

眼下,互聯(lián)網(wǎng)企業(yè)正在告別用戶高速增長(zhǎng)的時(shí)代。2021年第四季度,拼多多的月活躍用戶為7.33億,同比增長(zhǎng)僅2%;多年賽道領(lǐng)先的美圖公司也遇到用戶增長(zhǎng)瓶頸,2021年月活用戶數(shù)為2.31億。

在存量時(shí)代獲客,行業(yè)玩家不得不通過(guò)更加艱難的考驗(yàn),為釋放用戶價(jià)值付出更多努力。

美圖在釋放用戶價(jià)值上,已取得初步勝利。截至2022年6月30日,美圖公司總月活用戶達(dá)2.409億,環(huán)比2021年12月31日增長(zhǎng)4.5%。其中,美圖秀秀月活躍用戶數(shù)達(dá)1.247億,環(huán)比增長(zhǎng)8.7%。

這是美圖近兩年來(lái)在月活用戶數(shù)上的首次回升。與此同時(shí),美圖在VIP訂閱業(yè)務(wù)、SaaS及相關(guān)業(yè)務(wù)上也取得不俗的成績(jī)。

細(xì)究其增長(zhǎng)原因,不難發(fā)現(xiàn),美圖所在賽道的成長(zhǎng)機(jī)會(huì)尤為可觀。Mob研究院數(shù)據(jù)顯示,顏值經(jīng)濟(jì)受眾廣泛,活躍用戶規(guī)模接近4億。數(shù)字化時(shí)代,人們更加注重社交媒體上的顏值管理,對(duì)照片、視頻美化始終有剛需,這也給了美圖等一眾玩家繼續(xù)開(kāi)拓市場(chǎng)的空間。

深潛用戶藍(lán)海,走出增長(zhǎng)之道

橋水基金創(chuàng)始人瑞•達(dá)利歐在《原則》一書(shū)中寫(xiě)道:“所有一切的運(yùn)轉(zhuǎn),都有賴于深藏其中的原則。”

企業(yè)用戶增長(zhǎng)同樣如此,只有弄清楚用戶增長(zhǎng)的本質(zhì)與規(guī)律,推導(dǎo)出自己的戰(zhàn)略與戰(zhàn)術(shù),才能不斷擴(kuò)大用戶群。不難發(fā)現(xiàn),美圖已經(jīng)找到規(guī)律,走出一條增長(zhǎng)之道。

第一,深耕付費(fèi)經(jīng)濟(jì)新模式。

付費(fèi)會(huì)員制是存量流量運(yùn)營(yíng)的核心工具。只有讓用戶留在體系內(nèi),才可能獲得更多增長(zhǎng)。

過(guò)往,有不少企業(yè)向我們展示了會(huì)員的“鎖客”效果:2021年一季度,知乎會(huì)員數(shù)月均400萬(wàn),到了2022年7月增長(zhǎng)至1000萬(wàn);2019年,Keep的平均月度訂閱會(huì)員為80萬(wàn),到了2021年這一數(shù)字為330萬(wàn),會(huì)員滲透率從3.5%增長(zhǎng)到9.5%。

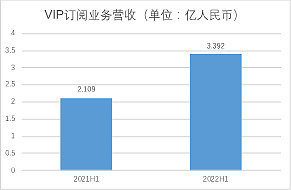

美圖亦是其中的典型案例。2019年,美圖開(kāi)始深耕VIP訂閱業(yè)務(wù)。到了今年上半年,美圖公司VIP訂閱業(yè)務(wù)增長(zhǎng)勢(shì)頭強(qiáng)勁,實(shí)現(xiàn)收入3.392億元,同比增長(zhǎng)61.4%,首次超過(guò)在線廣告業(yè)務(wù),成為美圖公司第一大營(yíng)收來(lái)源。今年6月,美圖公司旗下應(yīng)用擁有超過(guò)500萬(wàn)VIP會(huì)員。

來(lái)源:美圖公司財(cái)報(bào)數(shù)據(jù)

而吸引會(huì)員留下的秘訣只有一條:滿足需求。

美圖秀秀的誕生,滿足了用戶簡(jiǎn)單修圖的需求。以此為起點(diǎn),美圖持續(xù)挖掘用戶對(duì)美的需求,拓展美的服務(wù)。在產(chǎn)品上,美圖推出Wink、Chic、美圖秀秀Mac版、美圖設(shè)計(jì)室、美圖云修、美圖證件照等影像新品,覆蓋從生活到工作,從圖片到視頻多種場(chǎng)景,滿足用戶的多元化“變美”需求。

具體到產(chǎn)品精細(xì)化功能上,美圖絕大部分Apps為VIP用戶提供修圖拍照的高階功能,比如高級(jí)質(zhì)感的濾鏡;醫(yī)美級(jí)的美容特效,涵蓋整牙、調(diào)整發(fā)際線、增加劉海等效果。

美圖公司創(chuàng)始人兼首席執(zhí)行官吳欣鴻認(rèn)為,“滿足用戶需求,是VIP會(huì)員不斷增長(zhǎng)和保持粘性的一個(gè)重要原因。”未來(lái),美圖大部分產(chǎn)品的VIP訂閱業(yè)務(wù)滲透率有較高上升空間,有望持續(xù)增長(zhǎng),進(jìn)而推動(dòng)品牌良性循環(huán)。

第二,開(kāi)拓海外市場(chǎng)新方向。

在滿足國(guó)內(nèi)用戶“變美”需求的同時(shí),美圖發(fā)現(xiàn),“海外用戶也有同樣的需求”。

2019年,美圖毅然走向海外,試行VIP訂閱服務(wù)。在海外,美圖做了諸多調(diào)研,在不同國(guó)家推出“入鄉(xiāng)隨俗”的本地化服務(wù)。例如,針對(duì)印度市場(chǎng)極具特色的光明節(jié),推出光明節(jié)煙火濾鏡;結(jié)合日本用戶喜歡為寵物拍照的習(xí)慣,推出寵物專屬動(dòng)態(tài)AR濾鏡;在歐美市場(chǎng)有主打自然中性的修圖類產(chǎn)品AirBrush,呈現(xiàn)的是與亞洲地區(qū)不同的美顏效果。

正是看到了VIP業(yè)務(wù)在海外的增長(zhǎng)勢(shì)頭,次年,美圖在國(guó)內(nèi)推廣這一業(yè)務(wù)。海外市場(chǎng)不僅成為美圖新的流量池,帶來(lái)更多“網(wǎng)絡(luò)效應(yīng)”,某種程度上也是業(yè)務(wù)“試金石”,進(jìn)一步印證了美圖的模式可行。

今年7月底,跨境電商的百度指數(shù)達(dá)到歷年來(lái)的最高值。向海外尋求增量,已成為多數(shù)企業(yè)的共同方向。《連線》雜志主編凱文•凱利曾提到,“全球化是這個(gè)時(shí)代的創(chuàng)業(yè)者最重要的禮物。”未來(lái),美圖有望在海外市場(chǎng)實(shí)現(xiàn)業(yè)務(wù)上的進(jìn)一步突破。

來(lái)源:“跨境電商”百度指數(shù)截圖

第三,緊跟SaaS市場(chǎng)新趨勢(shì)。

SaaS及相關(guān)業(yè)務(wù)正在成為美圖的“第二增長(zhǎng)曲線”。

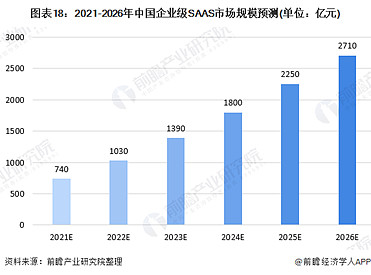

我國(guó)SaaS市場(chǎng)規(guī)模正在迎來(lái)快速擴(kuò)張,據(jù)前瞻產(chǎn)業(yè)研究院預(yù)估,到2026年我國(guó)公有云SaaS市場(chǎng)規(guī)模將突破1000億元,企業(yè)級(jí)SaaS市場(chǎng)規(guī)模將突破2700億元。尚待開(kāi)墾的藍(lán)海市場(chǎng),意味著可觀的用戶增量。這也驅(qū)使一眾玩家從C端轉(zhuǎn)型SaaS,向B端要增量。

來(lái)源:前瞻產(chǎn)業(yè)研究院

1990年,影像界龍頭Adobe發(fā)布第一版Photoshop軟件,進(jìn)入設(shè)計(jì)制作領(lǐng)域;2012年,正式轉(zhuǎn)型SaaS,于5年內(nèi)實(shí)現(xiàn)300%左右的市值增幅。

如今,美圖也在布局SaaS業(yè)務(wù),從工作場(chǎng)景和美業(yè)相關(guān)領(lǐng)域兩端發(fā)力,擁有美得得、美圖宜膚、美圖云修等SaaS產(chǎn)品。本質(zhì)上,美圖的SaaS產(chǎn)品依然是圍繞用戶需求誕生的產(chǎn)物。

這幾年,隨著短視頻平臺(tái)的興起,大量視頻博主、直播電商、內(nèi)容創(chuàng)作者的用戶群體涌現(xiàn),帶動(dòng)許多用戶和小微企業(yè)在電子商務(wù)、海報(bào)設(shè)計(jì)、商業(yè)攝影后期等方面的需求。美圖在SaaS及相關(guān)業(yè)務(wù)上的布局無(wú)疑補(bǔ)充了這一市場(chǎng)空白。

在工作場(chǎng)景端的應(yīng)用上,美圖SaaS能夠?qū)崿F(xiàn)降本增效。吳欣鴻提到,“大部分普通用戶并沒(méi)有專業(yè)的設(shè)計(jì)能力,小微企業(yè)在宣傳中需要便捷的使用模板,企業(yè)內(nèi)部人員在營(yíng)銷(xiāo)材料上需要協(xié)同工作等,我們的產(chǎn)品能大大縮減用戶的設(shè)計(jì)時(shí)間。”

在美業(yè)相關(guān)領(lǐng)域,美圖通過(guò)美得得向化妝品門(mén)店提供ERP及供應(yīng)鏈管理解決方案,覆蓋全國(guó)下沉市場(chǎng)化妝品門(mén)店渠道;通過(guò)美圖宜膚提供AI測(cè)膚的消費(fèi)者解決方案,與護(hù)膚品門(mén)店、醫(yī)美診所、美容院等客戶建立深度合作。

據(jù)吳欣鴻介紹,“通過(guò)線上快速上妝體驗(yàn),用戶不用頻繁試妝卸妝,讓‘變美’不再受時(shí)間、空間限制。”據(jù)市場(chǎng)調(diào)研,很多用戶正是因?yàn)槊缊D才開(kāi)始了解化妝、學(xué)習(xí)化妝。

未來(lái),隨著SaaS市場(chǎng)的規(guī)模逐漸打開(kāi),身處其中的玩家也將迎來(lái)更大的上升空間。早早布局的美圖,也將在賽道中贏得先發(fā)優(yōu)勢(shì)。

第四,流量聚焦、集中力量。

QuestMobile發(fā)布的《中國(guó)移動(dòng)互聯(lián)網(wǎng)2022半年大報(bào)告》提到,移動(dòng)互聯(lián)網(wǎng)的深入發(fā)展為各垂直服務(wù)領(lǐng)域提供強(qiáng)大增長(zhǎng)動(dòng)能。隨著各領(lǐng)域頭部玩家的持續(xù)深耕,流量勢(shì)必越來(lái)越聚焦,頭部?jī)?yōu)勢(shì)也會(huì)越來(lái)越明顯。

美團(tuán)、百度、美圖均是典型的例子。QuestMobile發(fā)布的《2022半年度中國(guó)移動(dòng)互聯(lián)網(wǎng)實(shí)力價(jià)值榜》顯示,美圖公司旗下美圖秀秀、美顏相機(jī)分別蟬聯(lián)圖片美化和拍照攝影賽道用戶規(guī)模NO.1應(yīng)用,入選“TOP50賽道用戶規(guī)模NO.1”。

QuestMobile TOP50賽道用戶規(guī)模NO.1 App榜單

過(guò)去,美圖深耕影像賽道,一方面通過(guò)精細(xì)化運(yùn)營(yíng)不斷提升用戶體驗(yàn),釋放用戶價(jià)值,另一方面持續(xù)拓展影像科技應(yīng)用場(chǎng)景,擴(kuò)充服務(wù)邊界,進(jìn)一步夯實(shí)護(hù)城河。多年來(lái),美圖在國(guó)內(nèi)外影像市場(chǎng)占據(jù)領(lǐng)先地位,品牌效應(yīng)明顯,將有利于持續(xù)吸引新用戶。美圖的500多萬(wàn)會(huì)員體量,也將幫助各細(xì)分業(yè)務(wù)進(jìn)入正循環(huán),提升美圖自我造血能力,釋放美圖的更多潛力。

VIP訂閱、出海、SaaS等業(yè)務(wù),對(duì)美圖的月活回升貢獻(xiàn)了重要力量。細(xì)究其中,不難發(fā)現(xiàn)美圖月活增長(zhǎng)的底層邏輯是:明確用戶需求、滿足用戶需求。

用戶為王,價(jià)值創(chuàng)造

“把用戶放在第一位”的理念,成就了美圖的增長(zhǎng)。

成立于2008年的美圖,14年來(lái)見(jiàn)證了中國(guó)審美的變遷。與此同時(shí),它依然活躍在“第一線”。吳欣鴻曾提到,“公司所有人都活躍在第一線,非常注重用戶反饋,也會(huì)定期做用戶調(diào)研,較快收集到用戶需求和痛點(diǎn)。”

除了不斷迭代功能、效果等內(nèi)容,為用戶帶來(lái)更多好玩好看的體驗(yàn),美圖還創(chuàng)新了廣告合作模式,提升互動(dòng)性的同時(shí),降低廣告疲勞。

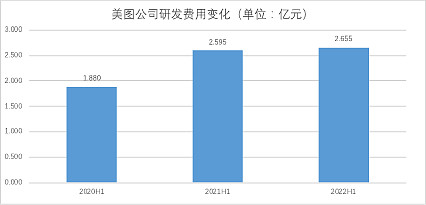

而支撐美圖不斷創(chuàng)造用戶價(jià)值的,是其在研發(fā)上的高度投入、長(zhǎng)期積累。今年上半年,美圖的研發(fā)費(fèi)用達(dá)2.655億元,同比增長(zhǎng)2.3%。

來(lái)源:美圖公司財(cái)報(bào)數(shù)據(jù)

早在2010年,美圖就成立了美圖影像研究院(MT Lab),致力于計(jì)算機(jī)視覺(jué)、機(jī)器學(xué)習(xí)、增強(qiáng)現(xiàn)實(shí)等領(lǐng)域的研發(fā),對(duì)美圖旗下全系產(chǎn)品提供技術(shù)支持,也面向多個(gè)垂直賽道提供SaaS服務(wù)。上半年,美圖攜手中國(guó)科學(xué)院科學(xué)家聯(lián)合發(fā)表兩大科研成果,分別獲選于國(guó)際皮膚病研究學(xué)會(huì)(SID)及國(guó)際皮膚生物物理與影像學(xué)會(huì)(ISBS)發(fā)布。

在研發(fā)上的深耕,成為美圖釋放用戶價(jià)值的砝碼。不論是面向C端用戶的影像產(chǎn)品,還是助力美妝美膚、商業(yè)攝影等行業(yè)實(shí)現(xiàn)數(shù)字化轉(zhuǎn)型升級(jí),都是美圖以用戶需求為原點(diǎn)、以研發(fā)為半徑勾勒出來(lái)的成績(jī)。

整體來(lái)看,月活回升的背后,是美圖深耕用戶價(jià)值的表現(xiàn),同時(shí)也代表市場(chǎng)和用戶群體的認(rèn)可。如今,VIP訂閱業(yè)務(wù)、SaaS及相關(guān)業(yè)務(wù)為身在“小而美”賽道的美圖打開(kāi)了更大的增長(zhǎng)空間,而接下來(lái)能否創(chuàng)造長(zhǎng)期價(jià)值、繼續(xù)突破發(fā)展,值得我們進(jìn)一步觀察