目錄

一、醫美機構的收入表現

二、醫美機構的客流量

三、醫美機構的客單價變化

四、增長的背后,帶來哪些啟示?

由于持續三年受到疫情的影響,2022年年初醫療美容市場繼續保持低。疫情之下,醫美機構經營情況如何,通過分析報告一探究竟吧!

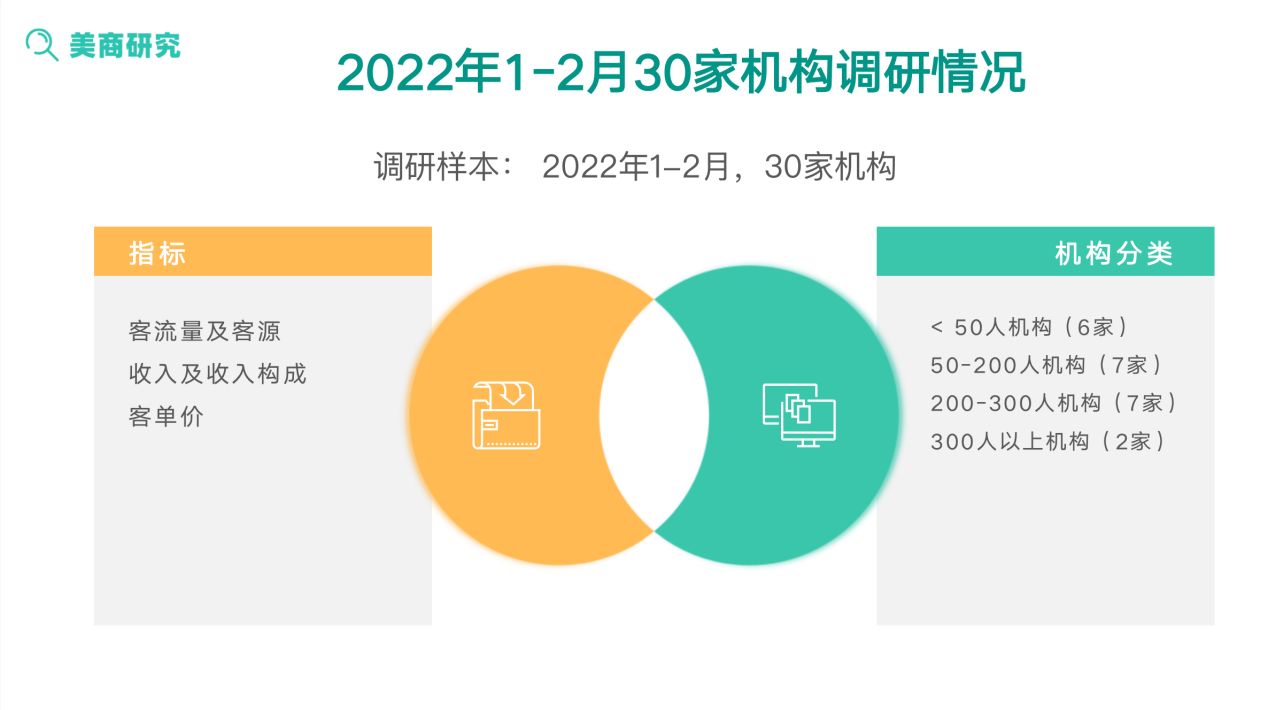

搜揚美商研究院通過調研30家醫美機構問卷數據,在互聯網醫美分會的指導下,輸出《2022年1-2月中國醫療美容連鎖機構經營分析報告》,深度分析2022年1-2月中國醫美機構的經營現狀。

本次調研樣本為2022年1-2月30家機構的問卷數據。調研維度包括客流量及客源、收入及收入構成、客單價。

機構主要分為四類:< 2000平機構(7家)、2000-5000平機構(8家)、5000-10000平機構(9家)、>10000平機構(6家)。

對比《2021年中國醫療美容連鎖機構經營分析報告》,此次調研增加了8家機構,機構分類從按人員規模分類調整為按經營面積分類,調研維度更加細致,數據更加豐富。

一、醫美機構的客流量變化

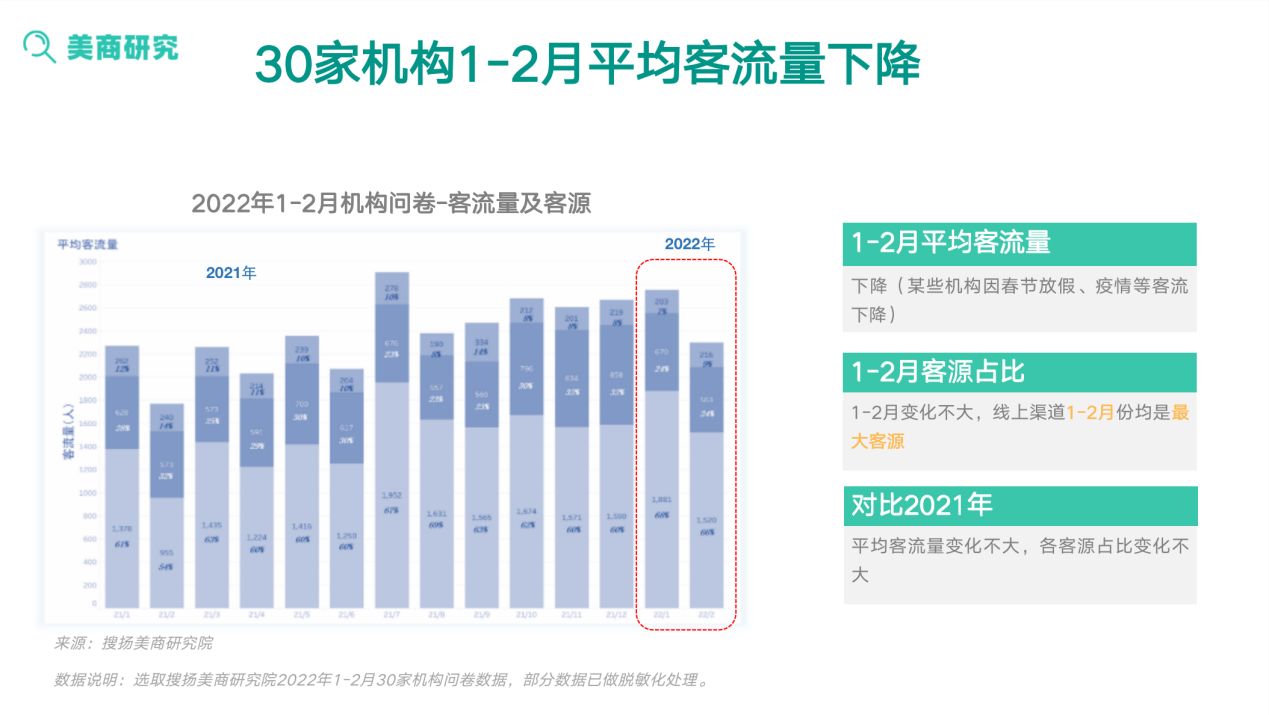

美商研究院調研數據顯示,2022年1-2月,30家醫美機構月平均客流量下降。

從1-2月的客源占比來看,1-2月變化不大,線上渠道1-2月份均是最大客源。對比2021年,平均客流量變化不大,各客源占比變化不大。

客流量下降的主要原因有四個:

第一,部分醫美機構春節放假沒有接診。2月春節放假加上月份特殊,在時間上比正常月份少9天,客流總量上自然也就少了。

第二,受疫情影響,到店客人不多,客流量下降。2022年1-2月,由于局部地區疫情爆發,很多社區采取封控措施,商業場所暫時封閉,限制了客戶到店消費。

第三,受經濟大環境的影響,醫美消費意愿降低。疫情對國民經濟造成沖擊,時間拉長之后,人們對醫療美容這類服務性消費的意愿降低。

第四,醫美行業進入“強監管”時代。2022被稱為“規范醫美”關鍵一年,隨著國家監管政策的陸續出臺,在一定程度上遏制了不規范醫美廣告的發布,進而影響了客流量。

從各個規模機構的客流量及客源占比來看,5000平以下的15家機構1-2月客流量比較穩定,大部分機構客源占比變化不大,線上渠道均是最大客源。

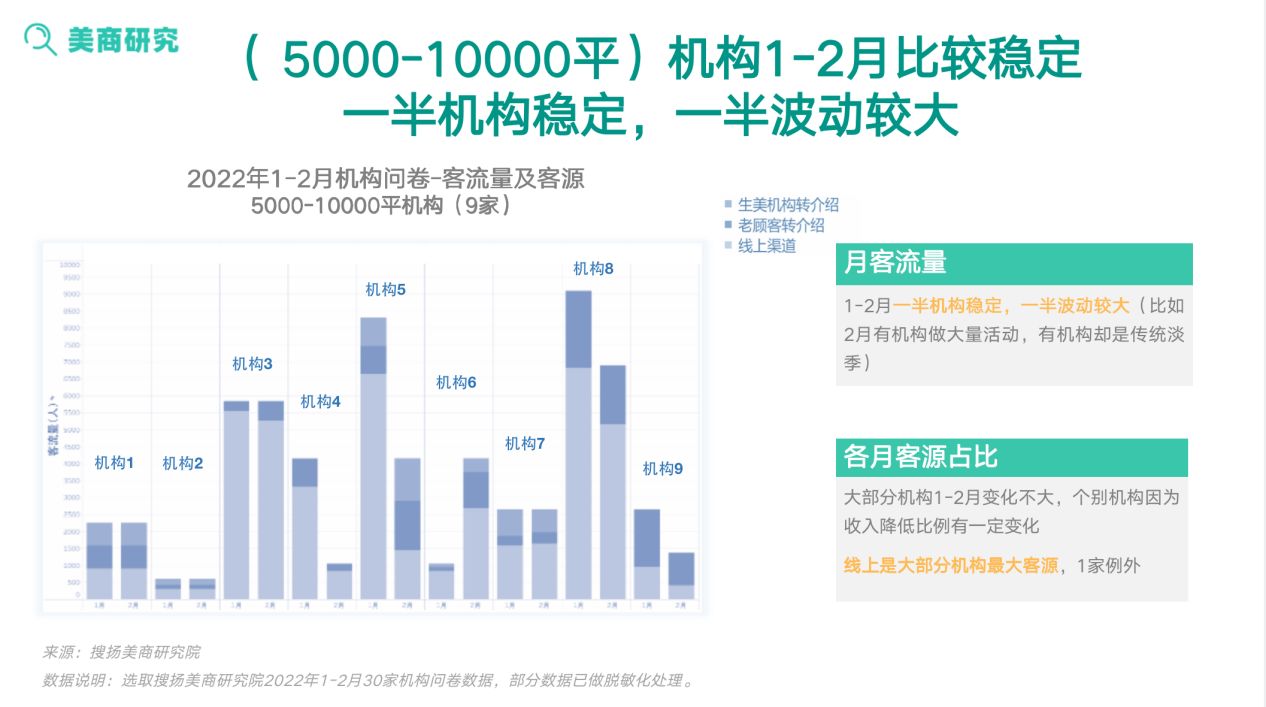

5000-10000平的9家機構中,1-2月一半機構穩定,一半波動較大。比如2月有機構做大量活動,有機構卻是傳統淡季。大部分機構1-2月客源占比變化不大,個別機構因為收入降低比例有一定變化。線上是大部分機構最大客源,1家例外。

大于10000平的6家機構中,1-2月3家機構收入穩定,2家機構明顯下降。所有機構1-2月客源占比變化不大,線上是3家機構最大客源,老顧客轉介紹是2家機構最大客源。

醫美機構的獲客渠道主要有三大類:線上渠道、老客戶介紹、生美機構。我們重點展開講一下前兩大客源。

第一大客源來自線上渠道:主要通過SEO搜索引擎競價渠道來獲客,以及通過垂直醫美平臺的廣告投放,如新氧平臺。線上渠道獲客成本高,轉化率也相對較好。大型醫療美容連鎖機構比較重視營銷,會在線上渠道長期投放廣告。

第二大客源來自老顧客介紹:老顧客途徑包括了自身復購和介紹新顧客。對于10000平以上的大店來說,老客戶轉介紹是高客單價項目的重要客源。很多高價醫美項目不通過線上,而是經熟人介紹就去消費了。畢竟中國是個熟人社會,信任成本極高,尤其要做重大消費決策時,熟人的意見權重很高。

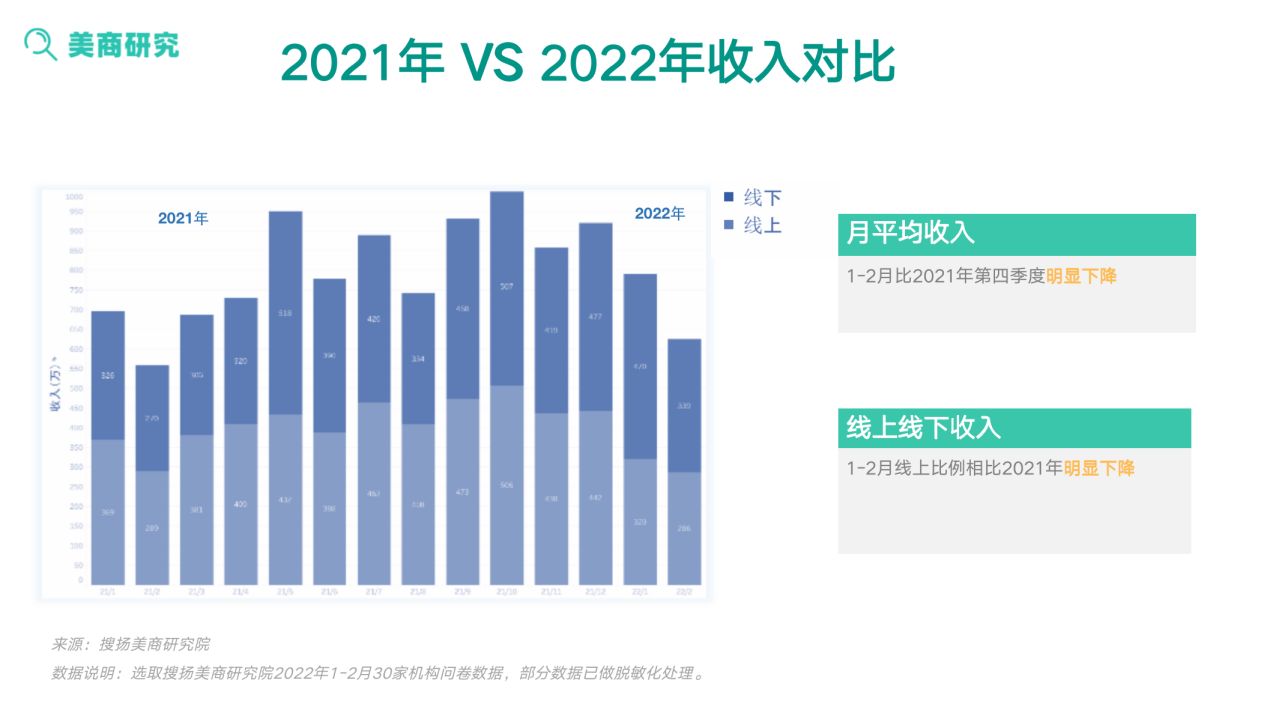

二、醫美機構的收入表現

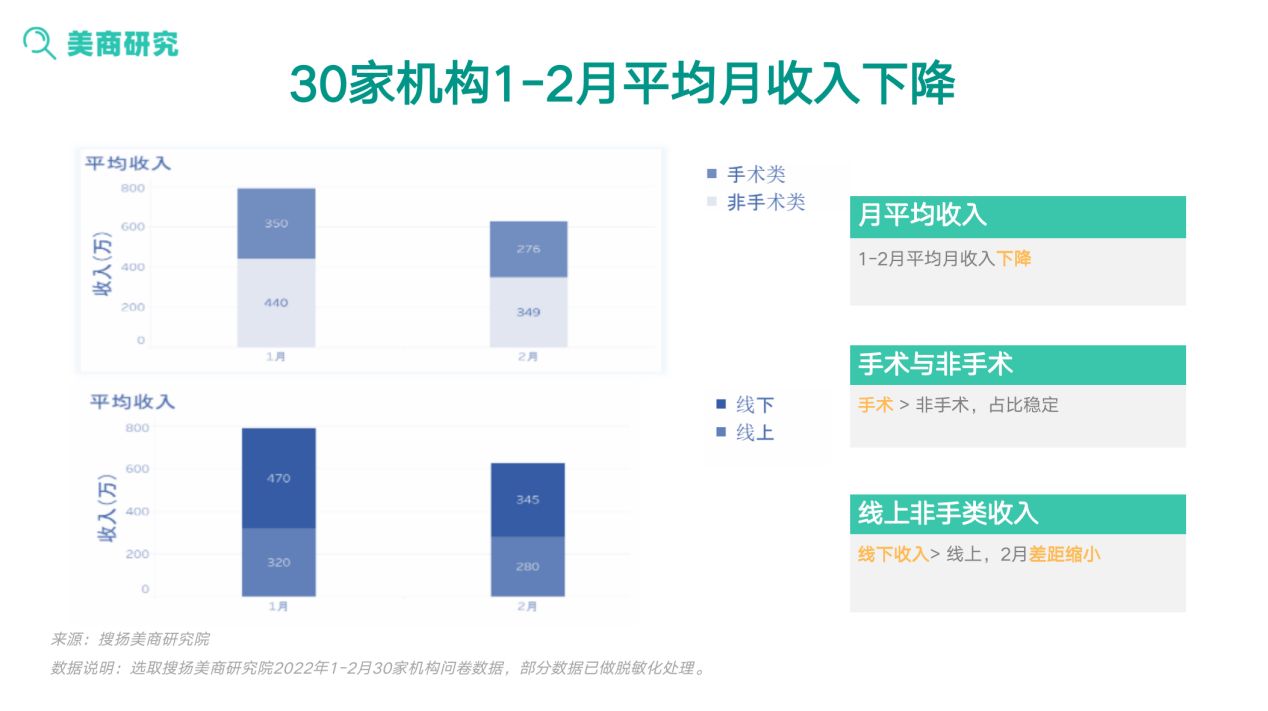

美商研究院調研數據顯示,2022年1-2月,30家醫美機構平均月收入下降。

1-2月手術比例大于非手術,占比穩定,線下收入均大于線上,2月差距縮小。

對比2021年:1-2月比2021年第四季度月平均收入明顯下降,線上比例1-2月比2021年明顯下降。

收入下降主要有三個方面的原因:

第一,客流量下降。原因如前文所述,此處不再贅述。

第二,手術類醫美項目量斷崖式下跌。手術類項目客單價較高,由于疫情反復,很多手術類項目取消,因此降低了整體收入。

第三,銷售及服務成本上升。主要包括已用產品及耗用品成本、業務運營類員工成本、折舊及攤銷三大部分。雖然門店沒開,各項支出卻依然持續。據悉,有些醫美機構為了節省開支已經給員工放假,暫時不分配工作任務。

從各個規模的機構的年收入及收入構成占比來看:

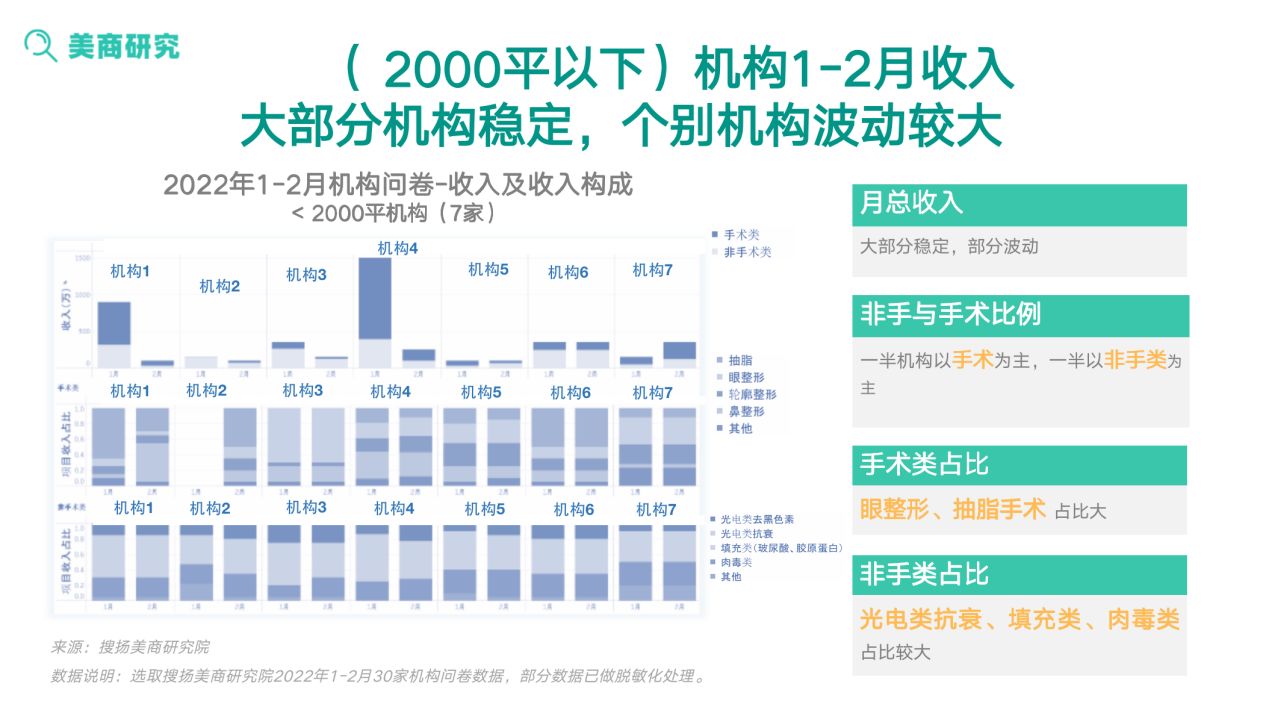

2000平以下的7家機構中,1-2月大部分機構月總收入穩定,個別機構波動較大,原因有疫情、過年放假等。多數機構非手術與手術比例占比變化不大;一半機構以手術為主,一半以非手術類為主。

手術類醫美項目中,眼整形、抽脂手術占比大,大部分機構1-2月各項目占比變化不大。非手術類醫美項目中,光電類抗衰、填充類、肉毒類占比較大,大部分機構各項目1-2月占比變化小。

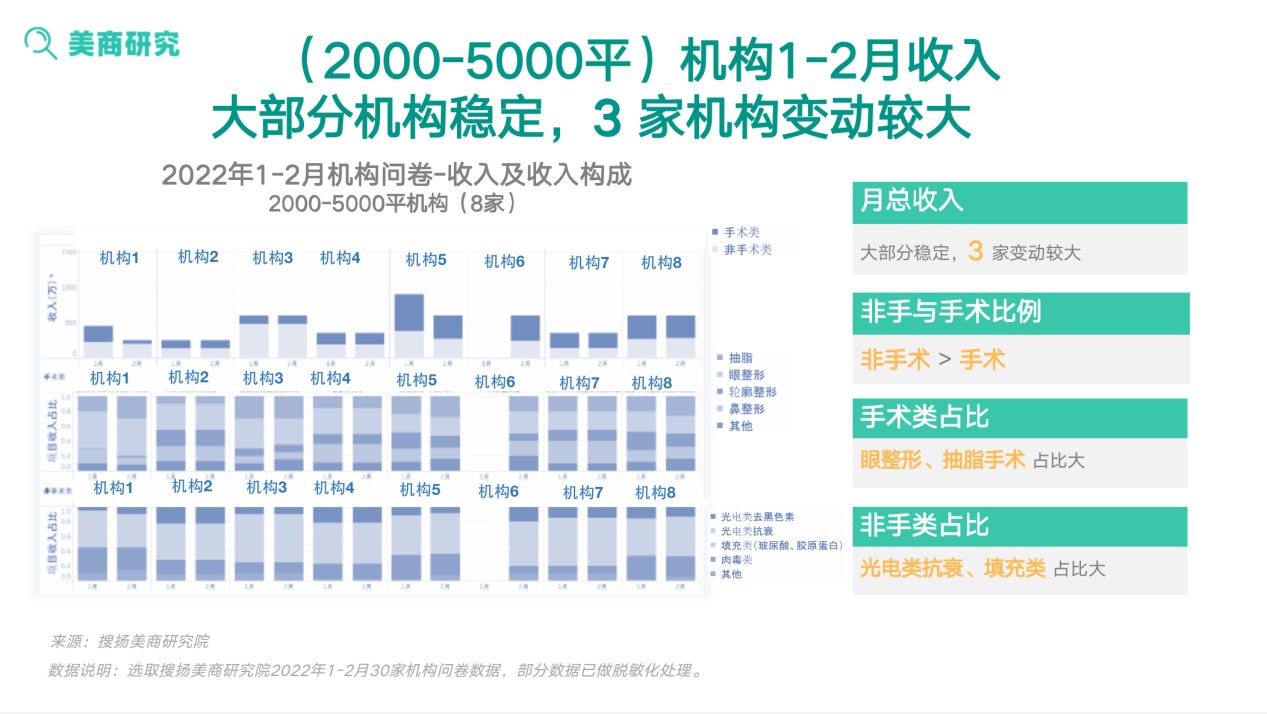

2000-5000平的8家機構中,大部分機構1-2月總收入穩定,另外3家1-2月變動較大。各機構收入有一定差距。這是由于年前促銷以及春節放假、疫情因素的影響。

多數機構非手術與手術醫美項目比例占比變化不大,大部分機構非手術收入占比大于手術。

手術類醫美項目中,眼整形、抽脂手術占比大,大部分機構1-2月各項目占比變化不大。非手術類醫美項目中,光電類抗衰、填充類占比較大;各機構各項目1-2月占比無變化。

5000-10000平的9家機構中,大部分機構1-2月總收入穩定,個別機構收入下降。主要是由于疫情影響和春節放假,各機構收入差距明顯。

非手術與手術比例醫美項目中:多數機構占比變化不大;大部分機構非手術收入占比大于手術。

手術類醫美項目中,眼整形、鼻整形手術占比大,大部分機構1-2月各項目占比變化不大。非手術類醫美項目中,光電類抗衰、光電類去黑色素、填充類占比較大,大部分機構各項目1-2月占比變化很小。

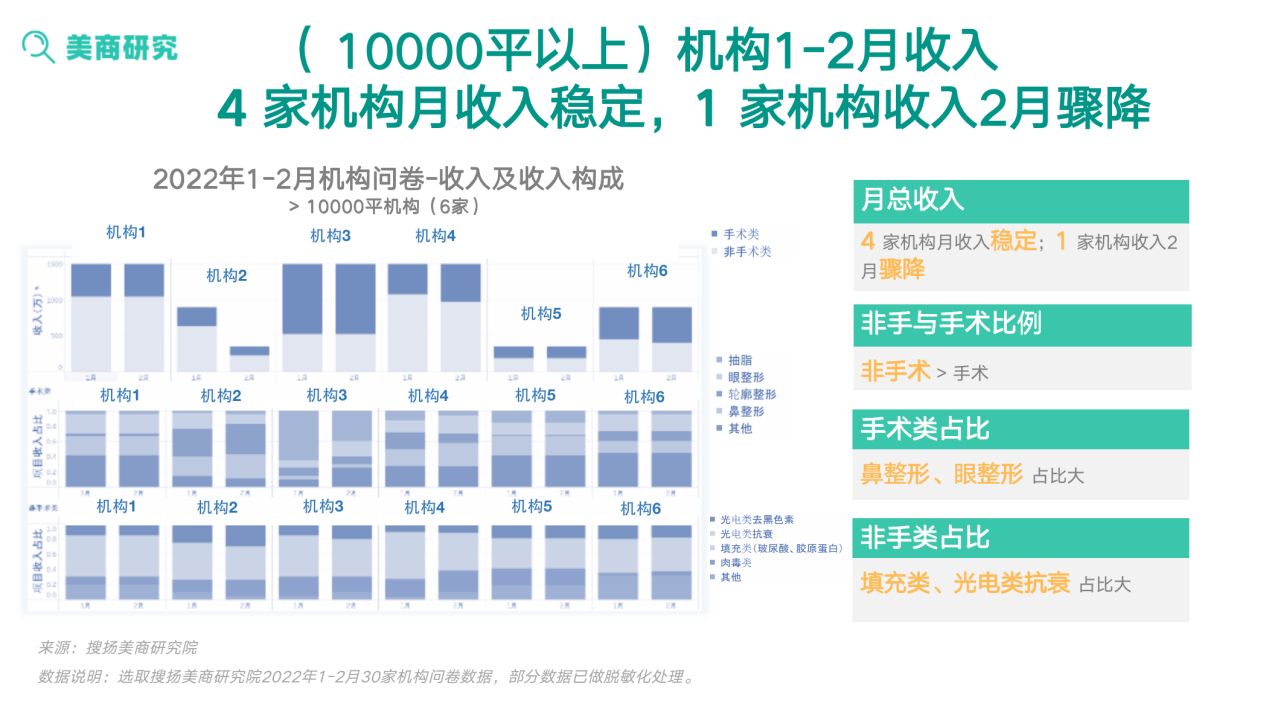

10000平以上的6家機構中,4家機構月總收入穩定,1家收入2月因過年放假驟降,各機構月收入差別較大。

非手術與手術比例中,多數機構占比變化不大,大部分機構非手術收入占比大于手術。

手術類醫美項目中,鼻整形、眼整形手術占比大;大部分機構1-2月各項目占比變化小。非手術類醫美項目中,填充類、光電類抗衰占比較大,大部分機構各項目1-2月占比變化很小。

總體來看,手術類醫美項目中鼻整形、眼整形手術收入貢獻大。眼鼻整形手術目前已是技術較為成熟的手術,求美者接受度較高。手術類醫美項目中光電類抗衰、填充類收入貢獻大。輕醫美項目以其價格低、見效快,風險相對較低的優點,備受求美者青睞。

三、醫美機構的客單價變化

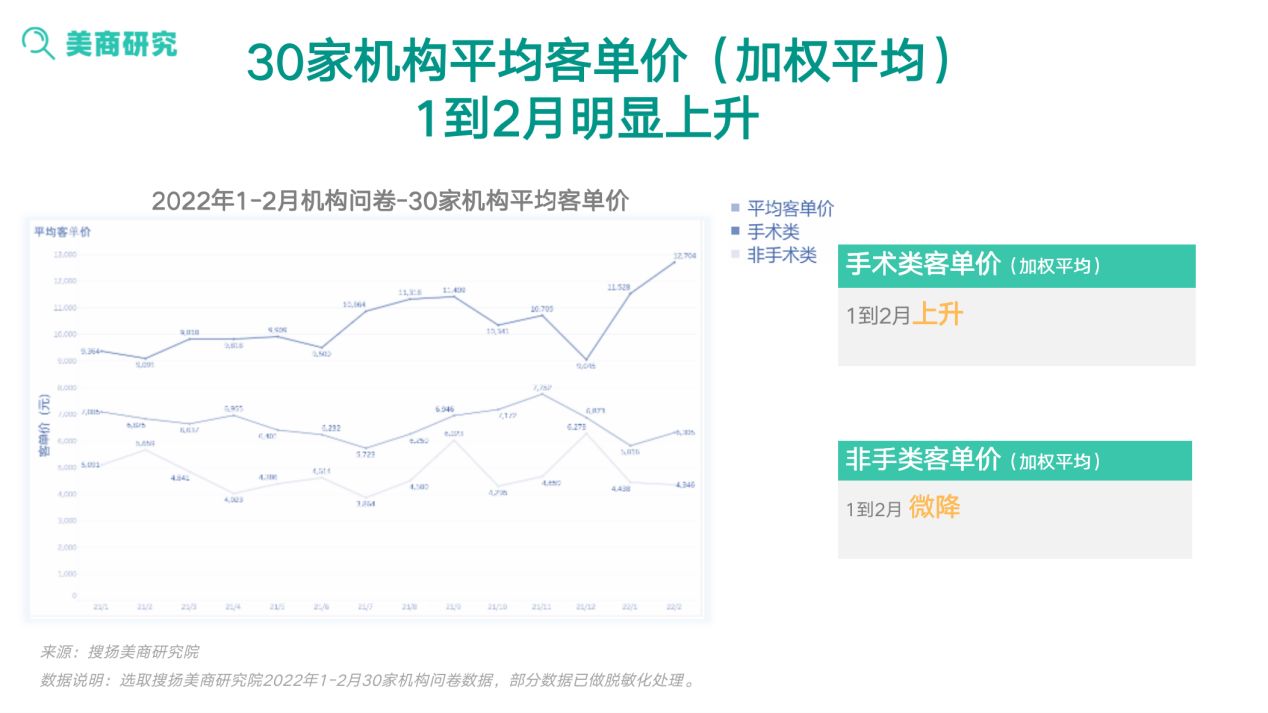

美商研究院調研數據顯示,2022年1-2月,30家醫美機構平均客單價明顯上升。

手術類客單價1到2月上升,因為少數客單價高的機構2月收入比重提升。非手術類客單價1到2月微降。

平均客單價變化的原因有3個:

第一,春節前沖量促銷活動,增加了醫美項目的銷售量。

第二,春節前手術類醫美項目增多。春節7天長假成為醫美整形黃金檔,做完手術正好有時間可以靜養恢復,此時沒有夏季的炎熱,傷口不易被感染,手術恢復快。手術類項目客單價較高,醫美機構年前沖量促銷,增加了手術類項目的翻臺率,整體上拉升了客單價。

第三,區域性市場回暖。春節前后,有些城市疫情緩解,被壓制的服務性消費欲望釋放出來,有的求美者趁這個時機做了醫美,整體上增加了醫美消費,抬升了客單價。

從各個規模的機構客單價來看:

小于 2000平的7家機構中,1-2月5家機構客單價持平,2家機構有升有降。各機構客單價差別較大,多在3000、5000、7000元。個別機構客單價高。

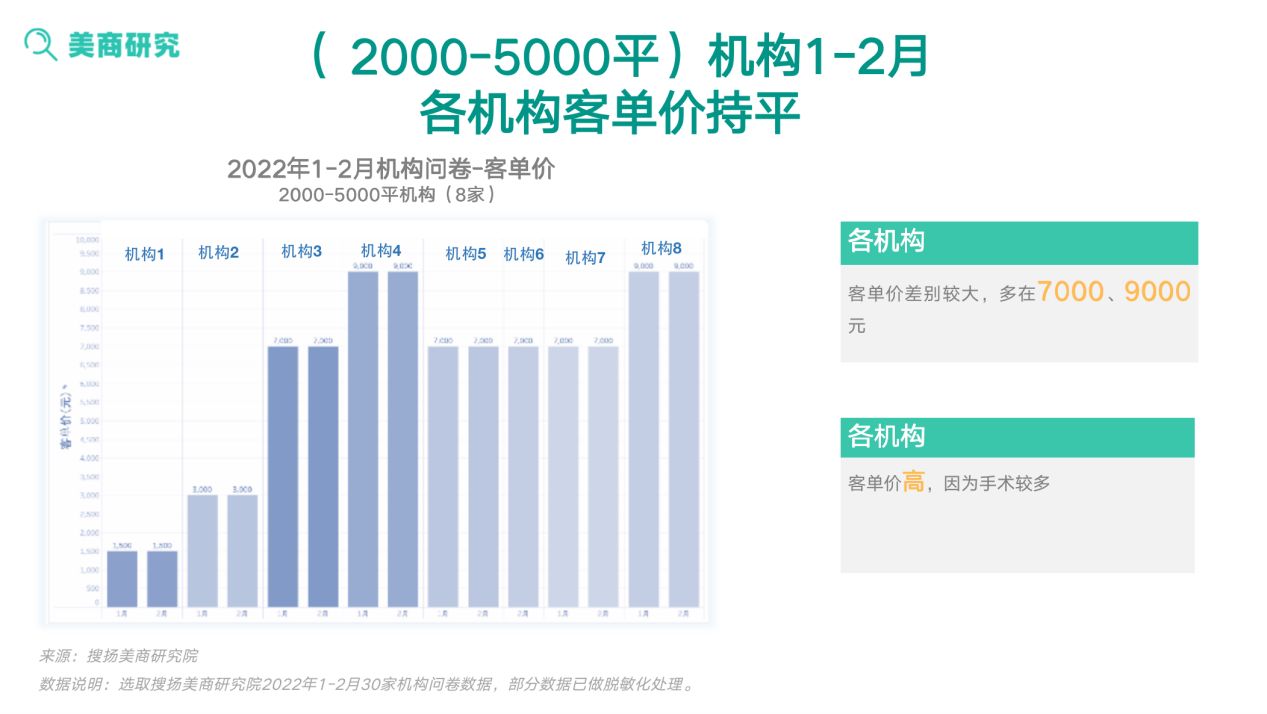

2000-5000平的8家機構中,1-2月各機構客單價持平。各機構客單價差別較大,多在7000、9000元。個別機構客單價高,因為手術較多。

5000-10000平的9家機構中,1-2月6家機構客單價持平,2家機構有升有降。各機構客單價差別較大,多在7000、9000元。個別機構客單價高,因為手術較多。個別機構客單價低,因為皮膚科為主、活動多拉低客單價。

大于10000平的6家機構中,1-2月各機構客單價持平。各機構客單價差別較大,多在3000、9000元。個別機構客單價高,因為手術較多。

總體上而言,客單價的區間在3000、5000、7000、9000元,大型醫療美容機構的項目品類豐富,設備儀器齊全,客單價相對要高一些。手術類項目的客單價高,輕醫美項目則因用于引流而設置優惠價,因此整體上客單價低。

四、增長的背后,帶來哪些啟示?

第一,醫美強監管時代的生存法則。近年來監管政策越發嚴厲,唯有合規經營才是長久之道。

據公開資料顯示,2022 年 1 月 18 日,由中國整形美容協會主辦的《2022 年醫療美容機構規范運營指南》正式發布,“三正規醫美平臺”正式上線。主要內容包括發布背景和意義、醫美機構不良事件匯總分析、醫美機構規范運營管理建議等。

“三正規醫美平臺”集中展示了正規醫院、正規醫生、正規產品、項目價格等醫美行業信息,致力于推動醫美行業信息透明化,服務于醫美消費者和業內企業。

醫美機構要根據相應規范不斷改進完善自身,更好地滿足求美者的醫美需求。

第二,打造品牌IP與醫生IP。打造品牌IP是在積累長坡厚雪,打造醫生IP則是一把雙刃劍。如果權益分配不均,醫生極有可能在打造出影響力之后自立門戶。這對醫美機管理與平衡能力提出了更高的要求。唯有找到雙方共同利益點,才能長久合作共贏。

第三,從重視效果流量到重視品牌流量。不能一味顧著投放效果,同時也要重視品牌美譽度,合理管理輿論危機。醫美機構不良事件一旦引爆輿論,將會帶來巨大的負面影響,將機構苦心經營的一切的毀于一旦。

第四,回歸醫療本身,以技術競爭力立身。如此才能更好地服務好求美者,靠口碑贏得客戶信賴,良性循環。

第五,積極參與平臺方活動。據新氧公開資料顯示,在行業專家資源方面,新氧APP推出了“新氧綠寶石醫生榜單”。這份榜單經過技術、審美等100余道維度、14道審核評比,成為中國醫美行業首個真正意義上的“醫美醫生白名單”。

新氧還開啟了“主播天團”的招募活動,按照不同賽道,將面向醫生、咨詢師、醫美達人、專業MCN機構進行招募。通過大賽PK等形式角逐最終勝利者,新氧計劃拿出千萬級的資源和現金獎勵,以及千億級的流量扶持主播。

積極參與平臺方活動,得到平臺方的力量扶持,對于醫美機構來說也是重要的流量來源。

第六,建立內容營銷體系,重視私域運營。很多醫美機構沒有一個整體的內容規劃,缺乏建立內容營銷護城河的意識。直播火了就去做直播,抖音火了就去發抖音,公眾號內容到處轉載。

對于醫美機構來說,互聯網新媒體平臺是重要的戰略高地,必須投入人力物力探索建設,形成適合自家機構的打法。如此才能持續不斷地引流,在這個基礎上才能做好私域運營,進一步降低獲客成本,提升復購率。

風起于青萍之末。隨著醫美日益規范化,劣幣驅逐良幣的現象會逐漸減少。相信隨著疫情緩解,醫美市場的會再度迎來屬于自己的春天。