擊這里在線咨詢客服")

《報(bào)告》研究發(fā)現(xiàn):消費(fèi)者對自有品牌的總體認(rèn)知是正面的,質(zhì)量是消費(fèi)者購買自有品牌的第一驅(qū)動力

2021年9月24日下午,2021中國自有品牌戰(zhàn)略發(fā)展座談會在上海盒馬總部召開,來自行業(yè)協(xié)會、高校、智庫、零售商、制造商、服務(wù)商、投資人、媒體人等30多位資深專家和企業(yè)老總齊聚一堂,深度交流中國自有品牌戰(zhàn)略發(fā)展面臨的機(jī)遇與挑戰(zhàn),及自有品牌走向未來新十年的道路與模式。

在座談會上,由上海市品牌授權(quán)經(jīng)營企業(yè)協(xié)會自有品牌產(chǎn)業(yè)研究院組織上海商學(xué)院工商管理學(xué)院市場營銷系師生及行業(yè)特聘專家,歷時(shí)半年,共同編寫的《中國自有品牌發(fā)展研究報(bào)告(2021)》正式發(fā)布。

《報(bào)告》系統(tǒng)回顧150年來全球自有品牌發(fā)展的三次重大飛躍,及1987年至2021年中國自有品牌發(fā)展歷程。研究發(fā)現(xiàn),改革開放以來,我國自有品牌發(fā)展經(jīng)歷了三次高潮之后,呈現(xiàn)出系列化、差異化、品質(zhì)化、多元化發(fā)展態(tài)勢,百貨自有品牌、商超自有品牌、專業(yè)店自有品牌、聯(lián)盟自有品牌、互聯(lián)網(wǎng)自有品牌、個人自有品牌、老字號自有品牌、餐飲自有品牌等都不同程度地加碼發(fā)展。

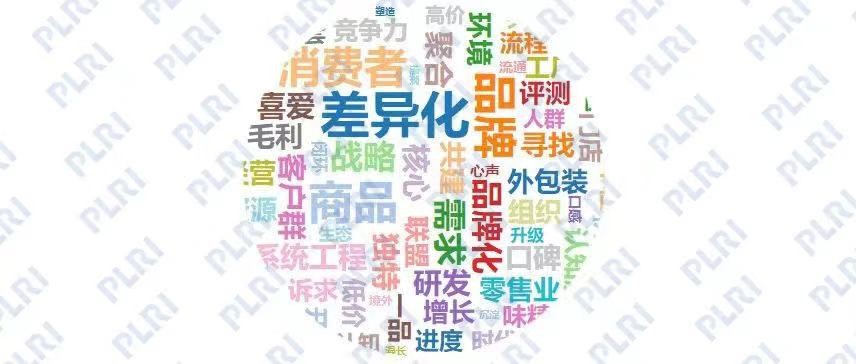

《報(bào)告》首次公布了20位自有品牌學(xué)術(shù)領(lǐng)袖、行業(yè)大咖、企業(yè)老總等的自有品牌觀點(diǎn),通過詞云分析有三點(diǎn)發(fā)現(xiàn):第一,自有品牌最突出的關(guān)鍵詞是“差異化”,差異化是自有品牌開發(fā)的核心內(nèi)涵;第二,其次的關(guān)鍵詞是“消費(fèi)者”、“商品”、“品牌”,這三者相互影響,才能培育出對自有品牌商品的信心與信任;第三,接著是“戰(zhàn)略”、“需求”、“研發(fā)”、“聚合”、“聯(lián)盟”、“共建”、“品牌化”等關(guān)鍵詞,以需求為導(dǎo)向的研發(fā),聚合共建新生態(tài),是自有品牌發(fā)展的重要方式。

《報(bào)告》通過對73家參與調(diào)研零售商提交的問卷分析發(fā)現(xiàn):

第一,零售商自有品牌單品數(shù)最近三年連續(xù)較大幅度增加。

第二,零售商目前開發(fā)的自有品牌排名前三的品類是紙制品、家居用品、包裝干貨食品。

第三,有78.57%的被調(diào)查零售商選擇了“體現(xiàn)與其他零售商有所不同”,有71.43%的被調(diào)查零售商選擇了“獲得更高的毛利率”。

第四,有57.53%的零售商認(rèn)為質(zhì)量保證是極度重要的因素;其次是數(shù)據(jù)分析及消費(fèi)者洞察和營銷推廣;再次是包裝和保持獨(dú)特性。

第五,目前從屬于采購部是零售商自有品牌最主流的組織架構(gòu)形式,具有自有品牌獨(dú)立開發(fā)部門或公司的僅占35.71%,也有少數(shù)零售商將自有品牌負(fù)責(zé)團(tuán)隊(duì)劃歸于營銷部門。

第六,有51%的企業(yè)沒有自己的產(chǎn)品設(shè)計(jì)團(tuán)隊(duì),他們產(chǎn)品設(shè)計(jì)的途徑主要是委托制造單位設(shè)計(jì)和外包設(shè)計(jì);

第七,庫存壓力、人才缺口和產(chǎn)品差異化優(yōu)勢不明顯是零售商開發(fā)自有品牌的主要阻力。

《報(bào)告》通過對82家參與調(diào)研供應(yīng)商提交的問卷分析發(fā)現(xiàn):

第一,供應(yīng)商越來越重視服務(wù)自有品牌,其自有品牌產(chǎn)品貢獻(xiàn)度呈現(xiàn)二八分布。

第二,供應(yīng)商開發(fā)自有品牌品類目前以家用百貨為主,未來向方便食品發(fā)展。

第三,關(guān)于自有品牌開發(fā),供應(yīng)商關(guān)注重點(diǎn)依次是:回款、品控、創(chuàng)新、洞察,再者就是開發(fā)新渠道、包裝被認(rèn)為“重要”的被調(diào)查企業(yè)的占比都超過五成,起訂量被認(rèn)為重要的占比超過三成。

第四,82家被調(diào)查供應(yīng)商中設(shè)立自有品牌部門的僅占32%,將自有品牌業(yè)務(wù)從屬于銷售部的占63%,還有一些企業(yè)將自有品牌劃歸到研發(fā)部。

第五,約93%的被調(diào)查供應(yīng)商認(rèn)為自己有能力為國外的渠道商提供自有品牌產(chǎn)品的代加工服務(wù),其中的原因值得國內(nèi)渠道商反思。

第六,尋找適當(dāng)?shù)那郎獭⒆杂衅放飘a(chǎn)品創(chuàng)新和招聘專業(yè)人才的難度較大,是供應(yīng)商遇到的主要問題。

第七,供應(yīng)商最迫切的訴求是:交流學(xué)習(xí)和行業(yè)標(biāo)準(zhǔn),期待與優(yōu)質(zhì)渠道商開展合作。

《報(bào)告》通過“問卷一百”平臺對消費(fèi)者進(jìn)行了問卷調(diào)查,共獲得3066份有效數(shù)據(jù),通過調(diào)查分析發(fā)現(xiàn):

第一,消費(fèi)者品牌觀正在分化,過半數(shù)消費(fèi)者持有相對理性的品牌觀,并不將品牌視作影響產(chǎn)品選擇的最重要因素。

第二,收入水平達(dá)到一定程度的消費(fèi)者篤信自己所認(rèn)可的品牌,但不會迷信品牌,不再“以品牌來體現(xiàn)自己的存在”。

第三,消費(fèi)者對自有品牌的總體認(rèn)知是正面的,對自有品牌“有品質(zhì)的、創(chuàng)新的”正面形象的認(rèn)同度雖然分別達(dá)到了45.69%和45.34%,但對自有品牌“新穎的、更適合國人的、時(shí)尚的、年輕的”這四種形象,只有不到三成的消費(fèi)者認(rèn)可。

第四,質(zhì)量是消費(fèi)者購買自有品牌產(chǎn)品的首要關(guān)注要素,關(guān)注度達(dá)到51.86%,是購買自有品牌產(chǎn)品的第一驅(qū)動力。

《報(bào)告》從消費(fèi)、偏好、渠道、商品、品牌、營運(yùn)、營銷、盈利等八個維度對中國自有品牌的發(fā)展提出展望:

第一,消費(fèi)維度。自有品牌的未來發(fā)展將更多地關(guān)注消費(fèi)者的真實(shí)需求。

第二,偏好維度。供應(yīng)商與零售商的自有品牌銷售額貢獻(xiàn)主要依賴少數(shù)單品,在洞悉需求的基礎(chǔ)上,應(yīng)針對目標(biāo)客群的品類偏好,縮減、延伸、升級或更新自有品牌產(chǎn)品品類。

第三,渠道維度。新渠道強(qiáng)調(diào)便捷,傳統(tǒng)渠道突出體驗(yàn)和客服,提高消費(fèi)者購物滿意度,是渠道商共同的愿景。

第四,商品維度。自有品牌開發(fā)未來必將走出“低質(zhì)低價(jià)”的洼地,向兩個方向深化。一是好用,訴求“品質(zhì)生活”。二是好吃,訴求“品味生活”。

第五,品牌維度。從“自有品牌”向“品牌”發(fā)展。自有品牌開發(fā)商基于對消費(fèi)者的深度洞察,結(jié)合自身的業(yè)態(tài)特征與目標(biāo)客群需求,設(shè)計(jì)、開發(fā)、營銷自有品牌商品,真正作為一個“品牌”來營銷。

第六,營運(yùn)維度。在自有品牌營運(yùn)管理中,組織架構(gòu)、供應(yīng)商、服務(wù)商三者的匹配程度將決定自有品牌的營運(yùn)效率。

第七,營銷維度。自有品牌開發(fā)將從建立消費(fèi)者對品牌與產(chǎn)品依賴的視角去完善營銷體系。

第八,盈利維度。自有品牌的戰(zhàn)略規(guī)劃、產(chǎn)品研發(fā)、營銷推廣、營運(yùn)管理、顧客服務(wù)等各個環(huán)節(jié)都將越來越關(guān)注開源與節(jié)流兩個方面,不良的自有品牌品類與產(chǎn)品,都要及時(shí)淘汰和止損。

自有品牌開發(fā)是一項(xiàng)耗時(shí)、耗費(fèi)、耗力的戰(zhàn)略行動,既要有知難而進(jìn)的勇氣,更要有盈科而后進(jìn)的睿智。實(shí)施自有品牌開發(fā)戰(zhàn)略,需要把握自有品牌的前世今生、發(fā)展規(guī)律與核心內(nèi)涵,并與企業(yè)發(fā)展階段、發(fā)展特征以及特定區(qū)域的消費(fèi)趨勢和競爭格局相適應(yīng)。

(來源:《中國自有品牌發(fā)展研究報(bào)告(2021)》)