來源 · 萬聯(lián)網(wǎng)

▼

百煤云總裁黃貴生:這些年供應(yīng)鏈金融發(fā)展朝氣蓬勃,紅紅火火,各類創(chuàng)新不斷涌現(xiàn),但是這么多年好像還是沒有解決中小企業(yè)融資難的問題。為什么呢?

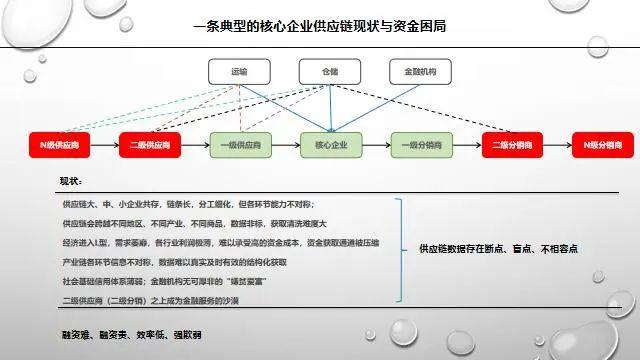

圖中是一條典型的核心企業(yè)供應(yīng)鏈條,客觀存在著供應(yīng)鏈“數(shù)據(jù)”的斷點、盲點、不相容點。導(dǎo)致這個問題的原因是多方面的:

一是在這個鏈條里,大中小微企業(yè)共存、分工細化;想要整體協(xié)同,但是各個環(huán)節(jié)企業(yè)的能力不對稱,比如信用、比如信息化能力,數(shù)據(jù)的獲取手工與自動化并存;

二、一個供應(yīng)鏈條要跨區(qū)、跨行業(yè)比如煤炭,煤炭生產(chǎn)、物流、到電力、鋼材等行業(yè),跨越行業(yè)、業(yè)態(tài)鏈條上的數(shù)據(jù)、信息、格式之間也有很大的差距,打通難度比較大;

三經(jīng)濟進入L型底,中小企業(yè)發(fā)展減速,利潤空間越來越小,一方面銀行“嫌貧愛富”形勢不好不但不給予支持,還要比跑得快,另一方面因為利潤率變薄,用不起“貴”的錢,導(dǎo)致融資通道越來越窄,中小企業(yè)覺得融資貴的時候,融資自然就難,資金也是根據(jù)風(fēng)險定價的。對銀行的這種行為也無可指責(zé),他們是替“人民”管錢的,必然把風(fēng)險放到首位。

當(dāng)然中小企業(yè)的苦日子也和核心企業(yè)有很大關(guān)系,產(chǎn)業(yè)集中度不斷提高,核心企業(yè)越來越強勢,核心企業(yè)怎么“欺負”中小企業(yè)?招標的時候定個攔標價,然后價低者得,基本上就是卡著中小企業(yè)的“生死線”來的,算賬算到骨子里,知道多少錢中小企業(yè)能接受,還死不掉,但是也活不好。他越強勢你越?jīng)]有議價能力,你越?jīng)]有議價能力中小企業(yè)就越完蛋。我們政府、銀行等機構(gòu)還是在大力支持核心企業(yè),這就是現(xiàn)狀。

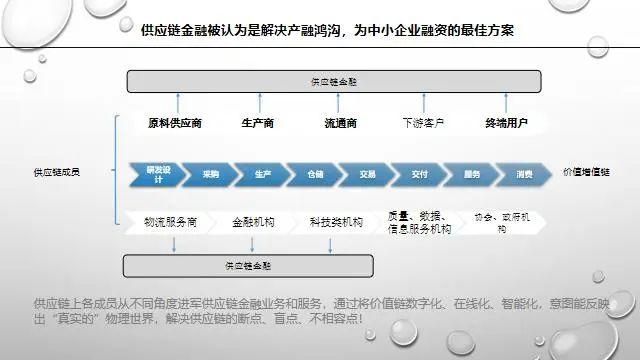

不管現(xiàn)狀如何,這些年供應(yīng)鏈金融被認為是解決中小企業(yè)融資難得主要解決方案,因此也是蓬勃發(fā)展,產(chǎn)業(yè)鏈上各類企業(yè)都積極參與供應(yīng)鏈金融業(yè)務(wù)或者服務(wù)。如圖所示:

這些年表現(xiàn)最亮眼,讓大家最熱衷于討論的就是金融科技的應(yīng)用,科技給供應(yīng)鏈金融打開了一扇希望之窗。科技非常有價值,但是很多科技還是“浮在”供應(yīng)鏈之上,或者浮在金融之上而不是深入到產(chǎn)業(yè)供應(yīng)鏈里邊,很多假設(shè)建立在底層資產(chǎn)健康安全的前提下,概念意義大于實際價值!

供應(yīng)鏈金融的根在供應(yīng)鏈,供應(yīng)鏈金融發(fā)展到什么程度其實取決于供應(yīng)鏈能發(fā)展到什么程度,如果供應(yīng)鏈實現(xiàn)了物聯(lián)網(wǎng)、數(shù)字化等高級形態(tài)那么供應(yīng)鏈金融也很容易快速發(fā)展。從國家的層面來講其實非常重視,從2017年提出供應(yīng)鏈創(chuàng)新這個政策(《關(guān)于積極推進供應(yīng)鏈創(chuàng)新與應(yīng)用的指導(dǎo)意見》),提出供應(yīng)鏈要與物聯(lián)網(wǎng)、互聯(lián)網(wǎng)融合,走向智慧化,包括今年提出的新基建,今年4月份國家發(fā)改委和網(wǎng)信辦印發(fā)的552號文(《關(guān)于推進“上云用數(shù)賦智”行動 培育新經(jīng)濟發(fā)展實施方案》),首次提出構(gòu)建產(chǎn)業(yè)互聯(lián)網(wǎng)。我也認為這些是從根本上解決供應(yīng)鏈的問題。

我們接下來看看供應(yīng)鏈金融里的幾個關(guān)鍵角色的困境與選擇,從中希望找到一些解決方案。

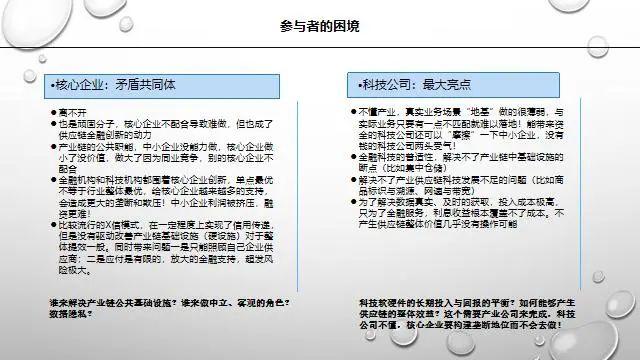

第一個關(guān)鍵角色核心企業(yè)。講供應(yīng)鏈金融離不開核心企業(yè),供應(yīng)鏈金融的信用要依托核心企業(yè);被大家詬病最多的地方是核心企業(yè)不確權(quán),不配合,但是供應(yīng)鏈金融的從業(yè)者應(yīng)該感謝核心企業(yè)不配合,因為他們不配合才給了大家各類創(chuàng)新的機會!

現(xiàn)在流行的核心企業(yè)X信模式大家認為就是核心企業(yè)的確權(quán)模式,的確如此,這個模式有很多優(yōu)點比如實現(xiàn)信用傳遞、可拆分流轉(zhuǎn)等我不多講。主要講講局限性,一是出發(fā)點,核心企業(yè)搞X信,發(fā)供應(yīng)鏈票據(jù)是為了什么?出發(fā)點是為了解決對手交易方的資金問題嗎?大家想想也明白,沒有免費的午餐。首先是為了自己,這點也無可厚非,在解決自己問題的同時解決供應(yīng)商的問題;二是覆蓋范圍只是自己上游鏈條企業(yè),是基于應(yīng)付賬款交易真實性為基礎(chǔ),但是解決不了產(chǎn)業(yè)供應(yīng)鏈整體優(yōu)化的事情,比如行業(yè)性的公共基礎(chǔ)設(shè)施,數(shù)字化平臺等,局限性就在于它是核心企業(yè),核心企業(yè)之間是相互競爭的,做不到行業(yè)級服務(wù)。而這些基礎(chǔ)設(shè)施對于供應(yīng)鏈的智能化升級非常重要,這些設(shè)施投資回報期長或者投入較大,中小企業(yè)做不了,核心企業(yè)做小沒價值,做大則面臨企業(yè)邊界挑戰(zhàn)問題。比如很多央企也搞了很多平臺,搞完之后同業(yè)不會去你的平臺。我干嘛為你抬轎子呢,所以不會去。

金融機構(gòu)和科技機構(gòu)也都喜歡圍繞核心企業(yè),他們也無奈沒有辦法,你找中小企業(yè)支撐不了這個服務(wù),所以都找核心企業(yè)玩。找核心企業(yè),但是單點優(yōu)化不等于全體最優(yōu),如果給核心企業(yè)過度支持就變成壓榨中小企業(yè)的工具了。支持中小企業(yè)政策今年也有出,國家文件給核心企業(yè)更多錢,好讓它把錢給中小企業(yè)。我們的政策就是支持錢給核心企業(yè)把錢給到中小企業(yè),現(xiàn)實如何呢?

還有一點,供應(yīng)鏈金融智慧化起點在于供應(yīng)鏈的數(shù)字化,產(chǎn)業(yè)鏈上下游同業(yè)數(shù)據(jù),誰該擁有?誰能中立、客觀的擁有?數(shù)據(jù)的隱私誰來保證?這點恐怕也是核心企業(yè)難解決的問題。供應(yīng)鏈金融智慧化道且長啊,那么誰來干這事呢?

接下來看看金融科技公司,這幾年最耀眼的明星!首先申明一下我是科技的堅決擁護者,我們在科技上也是不余遺力的投入。有一次論壇上我講了科技的一些問題被認為是反科技分子,還被一個科技公司老總“教育”了好久。

IABCDE這些金融科技是普適的,對2C的價值很大,應(yīng)用很好;這個C是有共性的而且容易判類的。而產(chǎn)業(yè)則是千業(yè)千面,一旦金融科技想深入到產(chǎn)業(yè)時,會有深深的無力感。因為一旦介入深度介入供應(yīng)鏈,就發(fā)現(xiàn)科技投入巨大,回報看不到,只靠利息很難彌補這個問題,那么產(chǎn)業(yè)級基礎(chǔ)設(shè)施誰來投入呢?比如生產(chǎn)設(shè)備的智能化、商品的標識解析、溯源、可視化等,傳統(tǒng)物流設(shè)施的信息化、數(shù)字化改造;人機認證等等。

如果是能帶來資金的金融科技公司,還能去“摩擦”一下產(chǎn)業(yè)中小企業(yè),如果沒有資金有不懂產(chǎn)業(yè)的金融科技公司真的挺難。

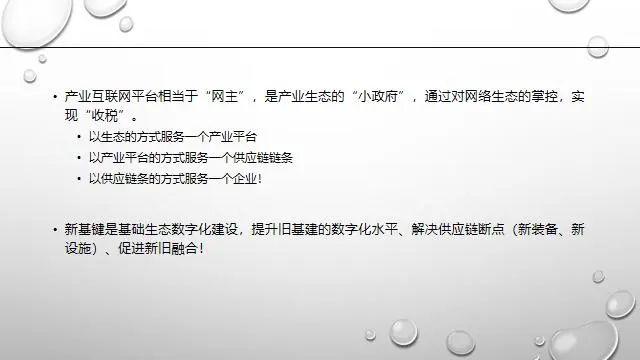

我講了好幾次供應(yīng)鏈金融的根在供應(yīng)鏈,金融科技的根也在供應(yīng)鏈,就是產(chǎn)業(yè)級科技,產(chǎn)業(yè)的信息化、數(shù)字化升級改造上。所以國家大力發(fā)展新基建,應(yīng)該是對老基建的數(shù)字化升級,是解決供應(yīng)鏈本身的科技問題,而不是“浮在”供應(yīng)鏈上面的金融科技問題。

讓金融科技落地最好的方式是發(fā)展產(chǎn)業(yè)科技,發(fā)展從生產(chǎn)-流通-消費的所有底層的設(shè)備、人、機、商品的數(shù)字化問題。那么依然是這個投入誰來干?誰來管?數(shù)據(jù)誰擁有?

再看一下其他兩個關(guān)鍵角色。

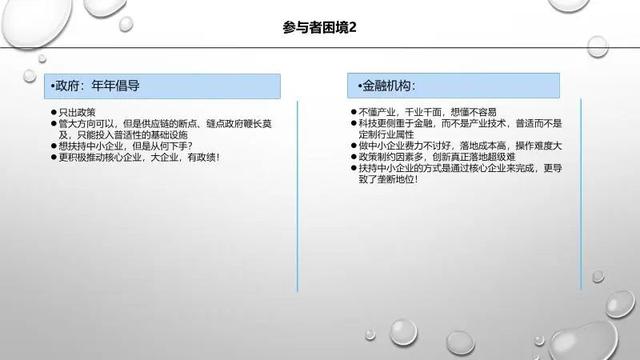

金融機構(gòu),一、金融機構(gòu)是普惠機構(gòu),面對所有行業(yè),而供應(yīng)鏈金融則是根植于行業(yè)供應(yīng)鏈的金融服務(wù),千業(yè)千面,隔行如隔山。銀行發(fā)展供應(yīng)鏈金融必須要找準幾個行業(yè)去做,很多銀行都成立了行業(yè)事業(yè)部,但是用的人還是銀行出身的人,沒有產(chǎn)業(yè)出身的人,對話起來難度蠻大;二、金融機構(gòu)發(fā)展的科技也是普適的,是金融科技,而不是針對某行業(yè)的,行業(yè)性的供應(yīng)鏈數(shù)字化金融機構(gòu)沒有去做,也做不到;三、金融機構(gòu)去扶持中小企業(yè)性價比不高,現(xiàn)階段可能最好的方法是通過核心企業(yè)去完成,但是還是前面講的核心企業(yè)的問題。

再看看政府,每年出不少政策,尤其是今年非常迫切的想支持中小企業(yè),效果怎么樣,不予評價。怎么支持中小企業(yè),只能通過金融機構(gòu)去完成;甚至驅(qū)動核心企業(yè)去完成,效果如前面所講。政府對供應(yīng)鏈的斷點、盲點更不知道怎么解決,也管不著,也不是他們的職責(zé)。政府也設(shè)立了不少也引導(dǎo)基金,想支持推動產(chǎn)業(yè)數(shù)字化,推動上云,那么落在哪兒呢?

發(fā)展不好供應(yīng)鏈金融,好像每個角色都是無辜的。

這些政府管不著,核心企業(yè)不愿意干,中小企業(yè)沒能力干,科技公司無從下手的地帶。誰來干?把這個地帶發(fā)展好對產(chǎn)業(yè)鏈整體發(fā)展具有很大的價值。站在產(chǎn)業(yè)鏈角度來推動產(chǎn)業(yè)鏈整體運營效率提升和成本優(yōu)化,這個視角的公司就是“垂直產(chǎn)業(yè)互聯(lián)網(wǎng)平臺”。

我們消費互聯(lián)網(wǎng)23萬億,產(chǎn)業(yè)互聯(lián)網(wǎng)180萬億的市場,這么一個巨額的空間,任何一個效率提升都會對產(chǎn)業(yè)整體產(chǎn)生巨大的價值。

如何做這個平臺?

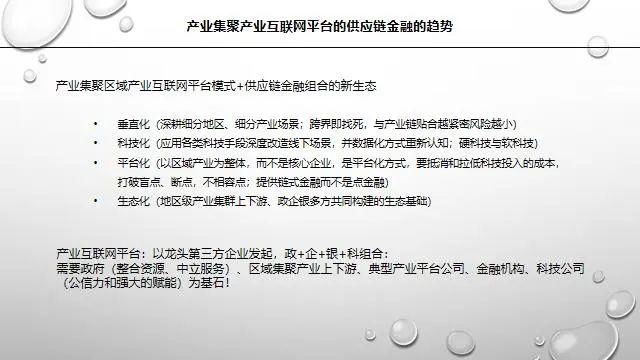

凡事都要聚焦到細部才能落地。國內(nèi)的產(chǎn)業(yè)具有明顯的產(chǎn)業(yè)集聚情形,聚焦到產(chǎn)業(yè)集聚區(qū)域,以第三方產(chǎn)業(yè)互聯(lián)網(wǎng)平臺為載體,政府引導(dǎo)、銀行+科技公司,尤其是產(chǎn)業(yè)科技公司、大型互聯(lián)網(wǎng)公司幾方組合找到一個解決方案,構(gòu)建一個垂直產(chǎn)業(yè)生態(tài)。國內(nèi)也出現(xiàn)了很多非核心企業(yè)發(fā)起的第三方平臺,但是這類平臺的缺點是懂產(chǎn)業(yè),但是金融支持和科技手段弱,需要有政府引導(dǎo)支持,將各方資源聯(lián)動整合起來!

這類平臺有幾個特點:

垂直化:深耕細分產(chǎn)業(yè),細分地區(qū),從小切入,不要想著跨界可以為各行業(yè)甚至跨域地域服務(wù);要與產(chǎn)業(yè)鏈貼合的非常緊密,能夠端到端的深度融合,不能之是飄在“云”上,根不在產(chǎn)業(yè)上,必須扎深產(chǎn)業(yè)地基。

科技化:應(yīng)用各類科技手段深度改造線下場景,尤其是產(chǎn)業(yè)科技,他們是金融科技的根。這方面的投入需要政府政策性支持。

平臺化:不是以核心企業(yè)為主來搞,要以平臺模式,搭建場景,讓各方來唱戲。要第三方的方式來進行,確保中立、客觀,數(shù)據(jù)為行業(yè)整體所用。

農(nóng)業(yè)互聯(lián)網(wǎng)平臺這幾年發(fā)展很快,今年疫情影響,飼料價格,草料價格暴漲,很所牲畜沒有口糧,就得被掩埋;建一個大中央倉儲區(qū),國家搞戰(zhàn)略儲備,來平抑供求矛盾。這就是公共的基礎(chǔ)設(shè)施,那么誰來做?核心企業(yè)做,一是投入產(chǎn)出不劃算,二是它會優(yōu)先保障自己而不是照顧對手;政府去干,政府只能補貼引導(dǎo),它也沒法干;中小種植企業(yè)去做,沒有能力投入建設(shè)倉儲;第三方平臺做,可以但是如何資金問題,如何讓銀行認同倉儲的貨物安全、公允定價、可以處理等;科技公司可以將底層監(jiān)管可視化、在線化,但是只有科技手段解決不了問題。這里邊的“三不管”地帶就需要一個垂直產(chǎn)業(yè)平臺去做,政府政策性引導(dǎo)、設(shè)立擔(dān)保讓金融機構(gòu)放心,產(chǎn)業(yè)平臺圍繞一個產(chǎn)業(yè)場景做透,在線化、可視化,讓政府、企業(yè)、銀行、核心機構(gòu)、第三方龍頭都放心。

另外,現(xiàn)在我看上午富民銀行(產(chǎn)業(yè)+金融+互聯(lián)網(wǎng))聯(lián)合組建產(chǎn)融共同體SPV公司,銀行找到一個一致行動人,解決交易真實性問題,同時包括了產(chǎn)業(yè)的人,通過科技手段,把產(chǎn)業(yè)鏈上下游以及周邊從業(yè)者都拉到平臺上來,形成一個健康的生態(tài),供應(yīng)鏈金融自然可以做好。

上次去某省和一個廳局的領(lǐng)導(dǎo)溝通,他說有幾百億的引導(dǎo)資金,這個錢放在哪兒怎么有效的用出去?我認為應(yīng)該大力支持區(qū)域內(nèi)垂直產(chǎn)業(yè)互聯(lián)網(wǎng)平臺。因為產(chǎn)業(yè)互聯(lián)網(wǎng)平臺就是一個產(chǎn)業(yè)鏈“網(wǎng)主”是產(chǎn)業(yè)生態(tài)的“小政府”,像淘寶就是全國中小零售企業(yè)的“小政府”。它制定了行業(yè)規(guī)則。

我們必須以生態(tài)的方式搞產(chǎn)業(yè)平臺,以產(chǎn)業(yè)的方式搞供應(yīng)鏈,以供應(yīng)鏈的方式服務(wù)企業(yè)。這樣從大方向往下落,這個事情可以做成。每個產(chǎn)業(yè)里面可以做出一個阿里級的產(chǎn)業(yè)互聯(lián)網(wǎng)平臺。他不是核心企業(yè)的角色,他是以服務(wù)產(chǎn)業(yè)整體為目的。我覺得建立在產(chǎn)業(yè)互聯(lián)網(wǎng)平臺上供應(yīng)鏈金融才能夠真正解決中小企業(yè)的困境。