6月14日,由中共中央黨校主管主辦的《學(xué)習(xí)時報》刊發(fā)國家稅務(wù)總局黨委書記、局長王軍題為《奮力推進(jìn)稅收現(xiàn)代化服務(wù)中國式現(xiàn)代化開新局建新功》的署名文章,文中提出:

勇破智慧稅務(wù)之難。智慧稅務(wù)建設(shè)是數(shù)字政府建設(shè)的重要組成部分。近年來,稅務(wù)部門認(rèn)真落實中辦、國辦印發(fā)的《關(guān)于進(jìn)一步深化稅收征管改革的意見》(以下簡稱《意見》),堅持久久為功、綿綿用力,初步建成了全國統(tǒng)一規(guī)范的電子稅務(wù)局并上線試點,穩(wěn)步推廣全面數(shù)字化的電子發(fā)票,智慧稅務(wù)的“四梁八柱”基本形成。今年是落實《意見》的“突破之年”,要在推動稅收征管數(shù)字化升級和智能化改造上持續(xù)下功夫,深入學(xué)習(xí)借鑒國內(nèi)外先進(jìn)做法,吸納融合各方數(shù)字化轉(zhuǎn)型經(jīng)驗,推動智慧稅務(wù)建設(shè)實現(xiàn)數(shù)字化、智能化和場景化的全面跨越,新電子稅務(wù)局實現(xiàn)業(yè)務(wù)、技術(shù)和應(yīng)用的全面升級,助力提升經(jīng)濟(jì)社會數(shù)字化水平。

近年來,中國稅務(wù)部門在加強(qiáng)稅收征管能力建設(shè)方面做出了大量探索和實踐,并計劃通過5年左右的時間,基本建成以稅收大數(shù)據(jù)為驅(qū)動力的具有高集成功能、高安全性能、高應(yīng)用效能的智慧稅務(wù),推動稅收征管和服務(wù)流程全方位創(chuàng)新變革。以金稅四期為代表的的智慧稅務(wù)越來越多的被提及。

在去年第三屆“一帶一路”稅收征管合作論壇中,王軍提出了持續(xù)深化合作機(jī)制建設(shè)、持續(xù)完善共享平臺建設(shè)、持續(xù)推進(jìn)智慧稅務(wù)建設(shè)三點倡議。并表示:“金稅四期”(智慧稅務(wù))年底將基本開發(fā)完成。

01、金稅四期是什么?

2021年3月24日,中共中央辦公廳、國務(wù)院辦公廳印發(fā)了《關(guān)于進(jìn)一步深化稅收征管改革的意見》,并發(fā)出通知,要求各地區(qū)各部門結(jié)合實際認(rèn)真貫徹落實。《意見》不僅將實現(xiàn)信息系統(tǒng)的現(xiàn)代化,而且將實現(xiàn)稅費征管、稅費服務(wù)、崗責(zé)體系、組織機(jī)構(gòu)、人才素質(zhì)等各方面的現(xiàn)代化,從而實現(xiàn)稅收治理的現(xiàn)代化,將進(jìn)一步發(fā)揮稅收在國家治理中的基礎(chǔ)性、支柱性、保障性作用。要全面打造基于數(shù)據(jù)要素為驅(qū)動,功能強(qiáng)大、國內(nèi)領(lǐng)先、國際一流的全新“智慧稅務(wù)”。

國家稅務(wù)總局研究制定了貫徹落實《意見》的時間表、路線圖。《意見》將推動稅收工作實現(xiàn)四方面的突破:

一是稅收征管從合作、合并到合成的突破。二是稅收服務(wù)、執(zhí)法和監(jiān)管深度融合的突破。三是稅收治理實現(xiàn)數(shù)字化、智能化、智慧化的突破。四是稅收改革創(chuàng)新從漸進(jìn)式到體系性集成的突破。

《意見》從四個方面提出了拓展稅收共治格局的措施:

一是部門協(xié)作推進(jìn)改革。二是社會協(xié)同相向發(fā)力。三是司法支持保駕護(hù)航。公檢法等司法部門是保障國家稅收安全和納稅人繳費人合法權(quán)益的有力防線,也是稅收共治格局中的關(guān)鍵一環(huán)。四是國際合作互惠共贏。這些措施可視為“金稅四期”的整體架構(gòu)設(shè)計。

《意見》中與個人息息相關(guān)的包括以下內(nèi)容:

1、實現(xiàn)自然人社保費相關(guān)信息的“一人式”歸集,持續(xù)推進(jìn)自然人其他稅費信息歸集;

2、基本實現(xiàn)個人稅費事項能掌上辦理;

3、探索個人所得稅經(jīng)營所得年度匯算和部分優(yōu)惠政策自動預(yù)填申報;

4、個人所得稅按半年預(yù)繳個人所得稅;

5、完善納稅人繳費人信息等級保護(hù)制度,對涉及納稅人繳費人和扣繳義務(wù)人的商業(yè)秘密、個人隱私等信息依法實行最嚴(yán)的保護(hù)制度、最小的查詢權(quán)限、最窄的使用范圍;

6、探索高收入人員個人所得稅的服務(wù)與監(jiān)管機(jī)制;初步建立高收入高凈值人員個人所得稅的服務(wù)與監(jiān)管機(jī)制;持續(xù)拓展稅費服務(wù)監(jiān)管內(nèi)容,不斷提高對高收入高凈值人員的稅費服務(wù)與監(jiān)管水平;

上述均納入個人征信系統(tǒng)。

02、金稅四期的上線,將對靈活用工行業(yè)帶來什么影響?

靈活用工平臺隨著在數(shù)字經(jīng)濟(jì)和共享經(jīng)濟(jì)蓬勃發(fā)展而產(chǎn)生,在靈活就業(yè)為主的互聯(lián)網(wǎng)新經(jīng)濟(jì)平臺廣泛應(yīng)用:

?在用工方面,靈活用工平臺作為用工單位和勞動者之間的平臺,能夠高效匹配用工需求和勞動力資源,形成資源高效合理匹配;

?在涉稅方面,平臺一方面可以代勞動者申報個稅,一方面又能代勞動者給用工單位代開或直接開具專票,對雙方都更有利;

?同時,靈活用工平臺通常與多地政府簽訂委托代征協(xié)議,能對自由勞動者視為個體工商戶進(jìn)行核定征收,稅負(fù)減輕,到手收入增加。

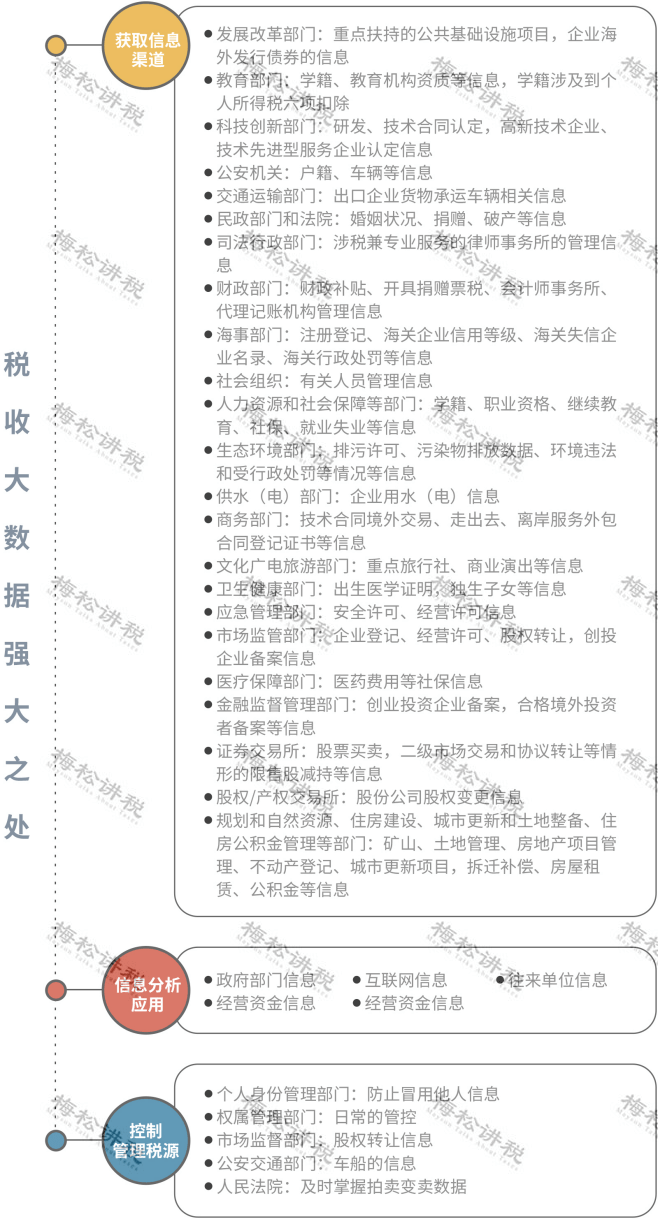

金稅四期明確提出以“數(shù)”治稅,未來的“智慧稅務(wù)”最重要的一環(huán)就是電子發(fā)票,將增值稅普票、專票以及各類各樣的特種發(fā)票全部納入電子發(fā)票系統(tǒng),實現(xiàn)用“發(fā)票”+“鈔票”全面反應(yīng)社會的經(jīng)濟(jì)活動。當(dāng)下稅務(wù)機(jī)關(guān)已經(jīng)實現(xiàn)了稅務(wù)大數(shù)據(jù)轉(zhuǎn)型,很多稅務(wù)局利用稅務(wù)總局“全國法人數(shù)據(jù)庫、全國自然人數(shù)據(jù)庫”等資源,已經(jīng)建立了靈活用工平臺企業(yè)風(fēng)險識別系統(tǒng),“靶向式”識別靈活用工平臺風(fēng)險。

圖源梅松講稅

種種跡象表明,金稅四期下,整個靈活用工行業(yè)也將迎來大變天!對于企業(yè)、平臺乃至靈活就業(yè)者,這既是挑戰(zhàn),更是機(jī)遇。

對于企業(yè)而言,在選擇靈活用工平臺時,務(wù)必需要重點關(guān)注以下幾點:

1、簽訂的協(xié)議是否規(guī)范,方案是否合規(guī)。

2、平臺是不是能夠提供合規(guī)發(fā)票,依法合規(guī)納稅。因為整個模式里,用工單位對發(fā)票的審核和把控責(zé)任更大,也就意味著,用工單位其實面臨的風(fēng)險相對較大。

3、能夠保證業(yè)務(wù)的真實性和合理性,并且做到證據(jù)留痕,業(yè)務(wù)資料保存。

4、資金管理是否安全,支付路徑是否清晰。

5、平臺相關(guān)資質(zhì)是否齊全、真實。尤其,是否真的具有委托代征資質(zhì),以及代征稅種及范圍。

金稅四期+社保入稅+大數(shù)據(jù)之下,企業(yè)需思慮周全后再做決定,切勿因貪便宜、少交稅等選擇了不靠譜的靈活用工平臺,給自身經(jīng)營帶來重大稅務(wù)風(fēng)險。

而對于整個靈活用工行業(yè)而言,企業(yè)、平臺和靈活就業(yè)人員,共同的訴求是選擇一個合規(guī)、合適的用工管理平臺。平臺能夠從資金安全、合規(guī)完稅、權(quán)益保障、高效結(jié)算等方面促進(jìn)靈活用工行業(yè)合規(guī)發(fā)展。