個人獲得居間費需要繳納個人所得稅。根據相關規定,居間人獲得的居間費用并非是兼職、偶然所得,所以需要按照個人勞務報酬所得(20%-40%)繳納個稅。如果是收到大額居間費還需要繳納增值稅、附加稅等。

如果您以個人名義收這筆居間費,正常情況下需按20%-40%的勞務報酬個人所得稅預扣預繳個稅。但年度匯算時,需按照3%-45%的個稅稅率補交稅。那500萬居間費,則需要按照最高稅率45%來繳納個稅,綜合大概交225萬。

通過勞務報酬所得納稅,那對于個人來說稅負壓力是非常大的。肯定不會愿意繳納這么高的個稅,現有兩種方式可以合理的降低稅費。

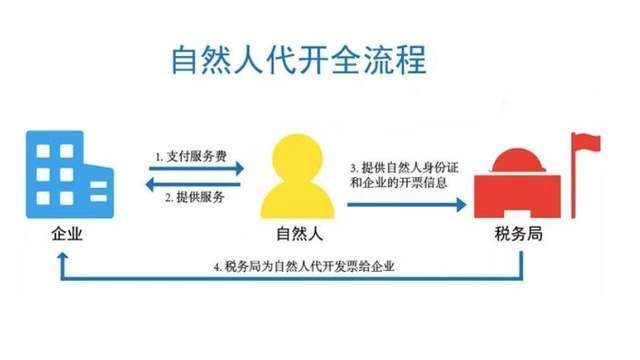

第一、自然人代開

自然人代開是指居間人直接在稅收園區代開發票,因為園區代開是按照個人經營所得核定后繳納個稅,核定后的綜合稅率在2%-3%左右(根據當日開票稅率為準)。比如收到居間費100萬,那么個人只需要繳納2萬的稅費,園區代開發票是直接由稅務開出,所以不用擔心匯算清繳二次納稅問題,而且發票開具后附有完稅憑證。園區代開資料簡單,無需本人到場,也無區域限制,既方便又快捷,通過核定個稅來給自然人解決稅負問題。

第二、核定征收

居間人如果存在大額居間費,事前做好稅收籌劃,居間人在業務簽訂前通過稅收園區成立一家小規模納稅人的個體戶或者個人獨資,為什么呢?因為園區個體戶/個獨可以申請核定征收。直接用園區個體戶或個獨去簽訂協議,個稅核定稅率在0.6%,加上增值稅1%,附加稅0.06%,綜合稅率1.66%左右。居間人如果收款400萬,那么只需要繳納6.4萬,完稅后可以自由支配賬號資金。

總結:居間人根據業務情況選擇合適的方式降低稅負問題,不管選擇哪種方式都必須是業務真實,保證三流合一。園區都無需本人到場,對開票品目也無限制,也無需實體辦公,足不出戶就能享受稅收政策。具體辦理流程,關注了解公眾——《節稅小助手》。