近年來,ETF快速發展并進入爆發期。面對這塊誘人的蛋糕,各路玩家貼身肉搏。多位業內人士表示,未來將更加考驗基金公司的產品創新能力,能為投資者帶來較好交易體驗和盈利體驗的ETF產品將更具市場競爭力

◎記者 王彭 陸海晴

一邊是基金發行進入冰點,一邊是ETF規模突飛猛進。今年以來,大量資金借道股票ETF入市,基金公司新產品申報如火如荼。

近年來,ETF快速發展并進入爆發期。面對這塊誘人的蛋糕,各路玩家貼身肉搏。在這場激烈的角逐中,有的不斷做大,有的則被迫出局。多位業內人士表示,未來將更加考驗基金公司的產品創新能力,能為投資者帶來較好交易體驗和盈利體驗的ETF產品將更具市場競爭力。

ETF逆勢猛增達1.39萬億份

今年以來,在A股市場震蕩調整中,資金借道股票ETF“越跌越買”,規模不斷擴大。Choice數據顯示,截至5月31日,ETF基金最新規模為1.39萬億份,較去年年底的1.18萬億份增長了18%。

具體來看,港股互聯網、科創板50和醫藥相關ETF成為最“吸金”的產品。Choice數據顯示,今年以來,華夏恒生互聯網科技業ETF、易方達滬深300醫藥ETF和華寶中證醫療ETF的份額分別增長172.88億份、154.38億份和152.4億份,在全部股票ETF中排名前三位。此外,國聯安中證全指半導體ETF和華夏上證科創板50成份ETF今年以來份額分別增長89.12億份、85.27億份,排名第四、第五。

伴隨資金的持續涌入,市場上出現越來越多的“巨無霸”產品。截至5月31日,華夏恒生互聯網科技業ETF以705.71億份在所有ETF中排名第一,華夏上證科創板50成份ETF、華寶中證醫療ETF和易方達滬深300醫藥ETF的份額分別達到593.13億份、494.88億份和423.63億份。

此外,華夏恒生科技ETF、易方達中證海外中國互聯網50、國泰中證全指證券公司ETF、國聯安中證全指半導體ETF、華寶中證全指證券公司ETF、華夏國證半導體芯片ETF、易方達上證科創板50ETF和華夏上證50ETF等產品的最新份額均超過200億份。

在滬上某基金分析人士看來,ETF規模不斷增長的主要原因在于,A股結構性行情下,各類資金傾向于通過細分賽道的ETF產品來捕捉板塊輪動機會。此外,隨著被動投資理念的普及,股票ETF市場還將繼續擴容。

“參照海外市場發展經驗,機構投資者對穩定收益的關注度更高,對費率更敏感,如果主動管理類基金收益不能長期穩定跑贏指數,投資者便傾向于選擇費率更低的指數產品。”該人士稱。

基金公司貼身肉搏爭發產品

面對火熱的市場,各家基金公司乘勢密集上報新品,有業內人士將發行戰形容為 “貼身肉搏”。“每當有一個賽道表現較好,大家便蜂擁而上,上報相關ETF產品。”上述業內人士稱。

例如,今年5月,華夏基金、華泰柏瑞基金、國泰基金、南方基金、廣發基金、富國基金、匯添富基金、博時基金等8家基金公司集中申報“中證算力基礎設施主題ETF”。

同質化競爭下,一些ETF被迫“出局”。5月29日晚間,大成基金發布公告稱,截至5月29日,大成上海金ETF已經連續50個工作日基金資產凈值低于5000萬元,將自5月30日起進入基金財產清算程序,并于5月30日起停牌直至終止上市。

資料顯示,大成上海金ETF成立于2022年3月18日,首募規模為2.12億元,截至最終停牌清算,產品規模僅有0.29億元,較成立時規模縮水了86.3%。今年3月,平安上海金ETF也已終止上市。

目前市場上仍存續的上海金ETF還剩7只。除了富國上海金ETF和廣發上海金ETF,其余產品的規模均在清算邊緣徘徊。

某公募ETF基金經理表示,股票ETF市場存在先發優勢效應,規模較大的先發產品,其規模及流動性會越來越大,吸引更多的大資金參與,形成發展的良性循環。而規模較小、后來發行的跟蹤同一指數的產品,就很難做大規模。

ETF賽道中,先發產品往往能吸引更多的投資者,迅速擴大規模;而后發產品若不能投入大量資源則難有吸引力,難逃清盤命運。

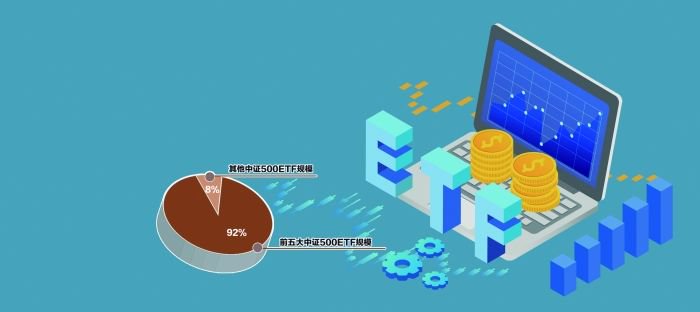

這一點在寬基ETF上體現得淋漓盡致。以中證500ETF為例,Choice數據顯示,截至6月1日,有19只ETF跟蹤中證500指數。從規模上看,分化顯著。南方中證500ETF的最新規模超過450億元,堪稱“巨無霸”。與此同時,有6只中證500ETF最新規模不足1億元。

“這也更加考驗各家基金公司的產品設計和布局能力,考驗產品的交易體驗和盈利體驗,只有做出差異化和特色,才能受到各類投資者的歡迎。”上述ETF基金經理稱。

ETF市場更容易出現馬太效應

談及ETF未來發展空間,業內人士一致認為,這是一個長坡厚雪、空間廣闊的賽道。從深交所發布的《ETF投資交易白皮書(2022年)》來看,2020年后,ETF工具屬性日益突出,流動性進入了新的加速增長期。2022年ETF總成交額達22.92萬億元,其中非貨ETF成交額達18.21萬億元,均創歷史新高。

在華泰柏瑞基金總經理助理柳軍看來,隨著市場逐漸成熟,獲取超額收益的難度加大,ETF便快速發展并進入爆發期。未來隨著養老金等長期資金的不斷入市,ETF發展前景廣闊。

相較于其他類型的基金產品,ETF更容易出現馬太效應,因為流動性好、規模偏大、交易量大的場內基金更容易吸引機構和投資大戶參與。

“ETF產品和ETF管理人的馬太效應逐步顯現,這是市場化競爭的結果。美國市場前三大ETF管理人的集中度超過70%,我國ETF市場也存在集中度持續提升的趨勢。”滬上某基金公司人士表示。

華富基金總經理助理、指數投資部總監張婭直言,行業競爭非常激烈。“現階段寬基ETF的布局已經基本完成,行業ETF還有一些機會,但要做好也不容易。一只理想的行業ETF需要滿足三個條件:一是行業本身有生命力;二是競爭格局要比較好;三是等待的時間成本盡量低。這三個條件同時滿足的概率并不大。有前景、容易脫穎而出的方向,或許才是ETF的布局之道。”

面對不斷加劇的“內卷”,部分頭部基金公司開始采取新的“打法”。匯添富基金總經理張暉表示,2022年升級了指數業務戰略,正式推出“指能添富”品牌。其內涵是以產品研發和策略服務為驅動,依托投資研究能力構建前瞻性產品體系,深入理解客戶,有針對性地提供解決其投資需求的服務。一方面,定位于主動策略規則化執行,在指數的選擇、編制、優化、迭代上,基于對主動投資的深入洞察,積極尋找投資機遇。另一方面,化被動為主動,通過不斷優化因子策略,為客戶提供指數增強、Smart Beta產品,以及基于底層資產的解決方案。