買理財大家最關(guān)心的是理財產(chǎn)品的收益率、投資期限、是否保本。而根據(jù)2018年下發(fā)的資管新規(guī),2021年底將結(jié)束過渡期,正式實行。這對我們有什么影響呢?

理財產(chǎn)品不再保本

新規(guī)未落地前,大家在銀行買理財產(chǎn)品,銀行都會說明理財產(chǎn)品保本,這是因為銀行通過投資風(fēng)險產(chǎn)品來獲取收益,即使銀行虧本,也因為保護自身口碑與信譽,補貼客戶應(yīng)得的收益。

這樣一來,銀行通過自身資產(chǎn)來彌補損失,系統(tǒng)風(fēng)險不斷提高,與國家防范化解金融風(fēng)險的初衷不符,因此資管新規(guī)明確規(guī)定銀行不得承諾預(yù)期收益。

每日公布產(chǎn)品凈值

新規(guī)之前大家在銀行買理財產(chǎn)品,銀行都會列明各種產(chǎn)品的收益,比如1%-4%,而新規(guī)實行后,銀行將以產(chǎn)品凈值的方式來呈現(xiàn)。

那什么是產(chǎn)品凈值呢,這里就打個比喻,你投入1萬元買某理財產(chǎn)品,初始凈值是1.000,你買進就可以買到1萬份,銀行每天都會公布凈值,假如第二天公布的凈值是0.998,則你此時的理財產(chǎn)品價值就只有9980元,假如第三天凈值是1.021,則此時的價值則是10210元。當(dāng)然上面的價值還未扣除托管費及管理費。

這其實就是類似于買股票了,賣出股票時的股票價格減去買入時的股票價格就是你賺的錢,理財產(chǎn)品也是一樣,贖回理財產(chǎn)品時的凈值減去買入時的凈值就是你賺的錢。

如何選擇理財產(chǎn)品

首先我們先看一下銀行發(fā)行的基本產(chǎn)品,本文以國內(nèi)某行進行講解,各地方性銀行略有偏差。

基本無風(fēng)險的產(chǎn)品主要針對的是對風(fēng)險極度厭惡的客戶群體。

a.基本無風(fēng)險產(chǎn)品

|

基本無風(fēng)險 |

產(chǎn)品種類 |

期限 |

利率(年化) |

|

活期 |

日 |

0.30% |

|

|

定期存款(整存整取) |

三個月 |

1.35% |

|

|

定期存款(整存整取) |

半年 |

1.55% |

|

|

定期存款(整存整取) |

一年 |

1.75% |

|

|

定期存款(整存整取) |

二年 |

2.25% |

|

|

定期存款(整存整取) |

三年 |

2.75% |

|

|

定期存款(整存整取) |

五年 |

2.75% |

|

|

零存整取、整存零取、存本取息 |

一年 |

1.35% |

|

|

零存整取、整存零取、存本取息 |

三年 |

1.55% |

|

|

零存整取、整存零取、存本取息 |

五年 |

1.55% |

|

|

通知存款 |

一天 |

0.55% |

|

|

通知存款 |

七天 |

1.10% |

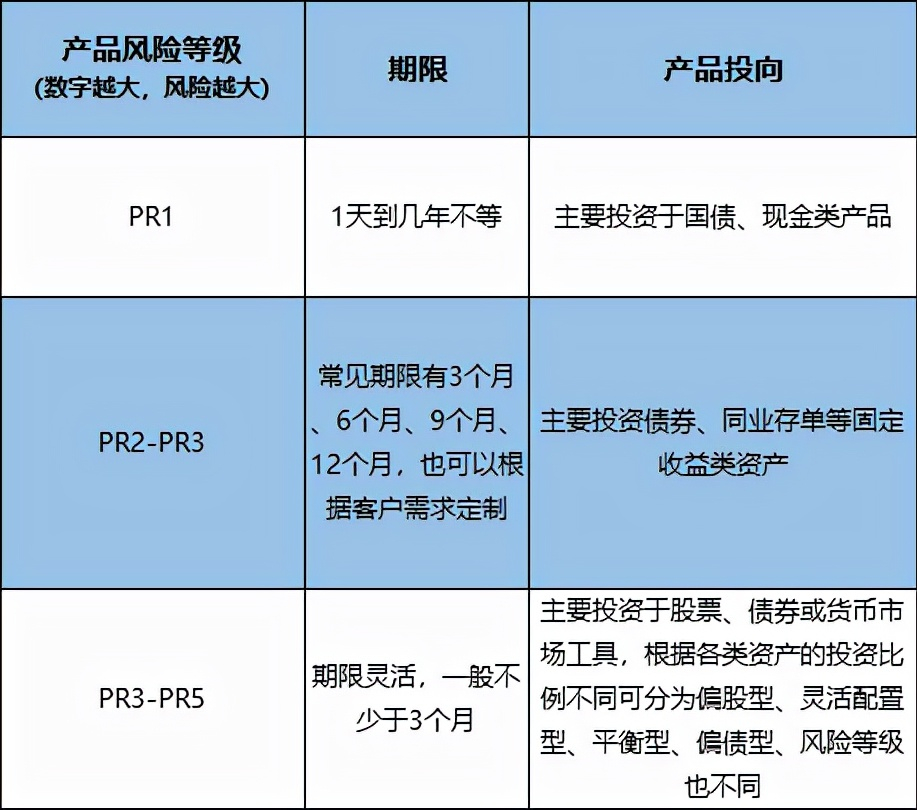

b.根據(jù)客戶風(fēng)險承受等級分類產(chǎn)品

根據(jù)客戶風(fēng)險承受等級分類產(chǎn)品主要分為五類,PR1-PR5,PR1風(fēng)險等級最低,PR5風(fēng)險等級最高。在購買此類產(chǎn)品時,銀行都會進行客戶風(fēng)險承受能力評估,然后才能購買對應(yīng)等級的產(chǎn)品。

如果你是極度厭惡風(fēng)險的,那你可以啥都不管,根據(jù)自己資金的閑置時長選擇定期存款產(chǎn)品,旱澇保收。

如果你想保住本金,可以承受最低風(fēng)險,那么你可以選擇PR1類產(chǎn)品,對應(yīng)余額寶類現(xiàn)金產(chǎn)品。

如果你風(fēng)險承受能力更高,那么你可以在PR2-PR5中根據(jù)自己的風(fēng)險承受能力進行選擇。

如果你既想獲得一定的收益,又不想承擔(dān)太多的風(fēng)險的話,你可以把你的資金拆成多份,大部分資金投資固定收益無風(fēng)險的產(chǎn)品,少部分資金投資于PR3-PR5的產(chǎn)品,這樣你既保證了收益,又有可能靠高風(fēng)險的產(chǎn)品獲得額外收入,何樂而不為呢?