現(xiàn)金流是企業(yè)的“血液”,這個比方非常恰當(dāng)。沒有利潤的企業(yè)不一定會馬上倒下,但沒有現(xiàn)金流的企業(yè)一夜之間就可能倒塌。

現(xiàn)金流的重要性毋庸置疑,財務(wù)人員不僅需要搞懂企業(yè)資金的來龍去脈,而且要懂得預(yù)測資金需求,控制現(xiàn)金流風(fēng)險。

現(xiàn)金流的3個來源

現(xiàn)金流量表中的現(xiàn)金是指現(xiàn)金或現(xiàn)金等價物,簡單理解就是隨時可以使用的資金或者比較容易變現(xiàn)的有價證券。

在財務(wù)會計的理論中,企業(yè)總現(xiàn)金流量被分為3個部分:經(jīng)營活動產(chǎn)生的現(xiàn)金流、投資活動產(chǎn)生的現(xiàn)金流、籌資活動產(chǎn)生的現(xiàn)金流,如圖所示。

企業(yè)總現(xiàn)金流量的3個來源中,最重要的是經(jīng)營活動創(chuàng)造的現(xiàn)金流,這是企業(yè)賴以生存的根本,也是企業(yè)獲取現(xiàn)金的主要來源。

經(jīng)營活動創(chuàng)造的現(xiàn)金流是企業(yè)的“造血”能力的重要體現(xiàn),如果企業(yè)的主營業(yè)務(wù)做得好,市場銷路暢通,市場需求旺盛,客戶供不應(yīng)求,企業(yè)的銷售回款速度也非常快,那就表明企業(yè)的“造血”能力強(qiáng)。反之,如果企業(yè)經(jīng)營活動創(chuàng)造的現(xiàn)金流較少,主營產(chǎn)品或服務(wù)沒有適銷對路,銷售增長乏力,客戶回款速度較慢,那表明企業(yè)自身的“造血”能力弱。

投資活動產(chǎn)生的現(xiàn)金流體現(xiàn)的是企業(yè)外部“造血”的一種能力。對于一些具備一定規(guī)模、賬面資金充裕的企業(yè)來說,把閑置的資金用于投資一些短期債券、股權(quán)或者一些長期的項目以豐富企業(yè)收入來源,或者投入公司以外的其他領(lǐng)域,從而獲取一些額外的投資收益,這也是企業(yè)財務(wù)管理的一項重要內(nèi)容。

投資活動創(chuàng)造的現(xiàn)金流之所以沒有經(jīng)營活動創(chuàng)造的現(xiàn)金流可靠,是因為投資的風(fēng)險高,尤其是投資外部企業(yè)或項目,風(fēng)險可控性差,加上如果企業(yè)缺乏投資專業(yè)方面人才,投資收益具有很大的不確定性。投資性現(xiàn)金收入做好了是錦上添花,做不好可能會成為財務(wù)的“黑洞”。

籌資活動創(chuàng)造的現(xiàn)金流體現(xiàn)的是“輸血”能力。籌資活動一般是借助外部的融資機(jī)構(gòu)或者投資公司,通過股權(quán)融資或債務(wù)融資獲取資金。融資已經(jīng)成為現(xiàn)代財務(wù)管理的一種常態(tài),即使企業(yè)的經(jīng)營活動創(chuàng)造的現(xiàn)金流能夠滿足正常經(jīng)營,但企業(yè)只要有能力、有機(jī)會獲取外部資金,也會積極融資,拓展資金途徑,這是企業(yè)快速成長、做大做強(qiáng)的必經(jīng)之路。如果完全依靠自有資金,那企業(yè)將會錯過許多發(fā)展機(jī)會和戰(zhàn)略機(jī)遇,這樣做的損失是巨大的。

現(xiàn)金流分析的基本思路

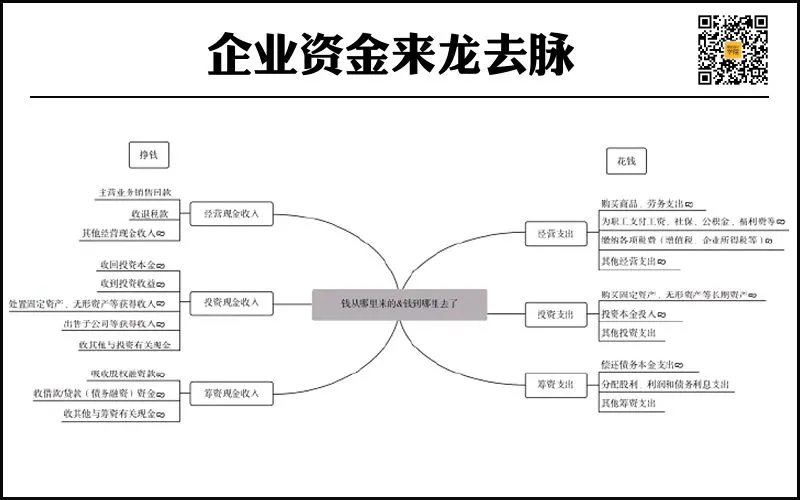

現(xiàn)金流分析的基本思路就是弄清楚企業(yè)資金的來龍去脈,即弄清楚企業(yè)的資金從哪里來,最終流向了哪里,企業(yè)的收支結(jié)余是多少,如圖所示。

從圖可以看出,企業(yè)的錢是從哪里來的,獲取資金的渠道有哪些,企業(yè)的錢花在了什么地方,資金流向了哪里。但是僅僅知道這些,現(xiàn)金流的分析仍然流于表面,還需要做更深入的分析。

秒問財稅

免費會計答疑,上秒問財稅

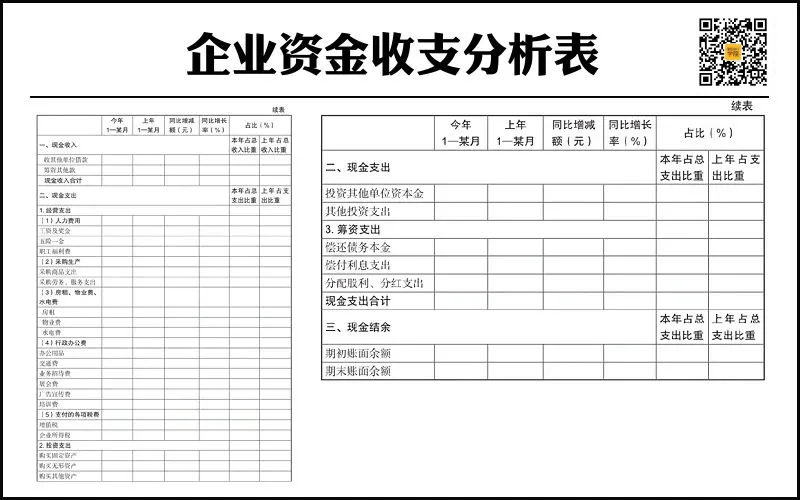

我們先來看企業(yè)資金收支分析表。

通過表的列示項,我們可以看出,此表傳遞出的現(xiàn)金流量的信息非常豐富。首先,從此表可以看到企業(yè)的各個類別的收入和支出的情況,通過結(jié)合企業(yè)的實際情況,把收入、支出分成不同類型的大類,目的是便于分類對比。

其次,從此表可以看到今年的現(xiàn)金收入、現(xiàn)金支出、現(xiàn)金結(jié)余數(shù),同時能夠看到去年同期的現(xiàn)金收入、現(xiàn)金支出、現(xiàn)金結(jié)余數(shù),通過今年的現(xiàn)金收支發(fā)生額與去年同期的現(xiàn)金收支發(fā)生額對比,可以看到增減變動的金額以及增減變動的幅度。

最后,通過此表,可以看出各項現(xiàn)金收入占總收入的比重,以及各項支出占總支出的比重,通過這些指標(biāo),可以看出哪些大項對公司的現(xiàn)金收入、現(xiàn)金支出影響大,而且可以看到去年同期的占比數(shù)據(jù),通過分析今年占比和去年的占比數(shù)據(jù)的變動,可以看出企業(yè)資金收入和資金支出流向的變化,根據(jù)流向的變化,可以判斷企業(yè)的收入來源是否合理,支出流向是否符合公司的計劃。

事實上,這個企業(yè)資金收支分析表所傳遞的信息,正是財務(wù)人員進(jìn)行現(xiàn)金流分析的思路。總而言之,在實務(wù)中現(xiàn)金流的分析可以從以下3點出發(fā)。

第一,先從總體上分析,分析現(xiàn)金總收入是多少,現(xiàn)金總支出是多少,現(xiàn)金結(jié)余是多少,是正現(xiàn)金流還是負(fù)現(xiàn)金流。如果現(xiàn)金結(jié)余為正,表明企業(yè)資金有盈余;如果現(xiàn)金結(jié)余為負(fù),表明企業(yè)“入不敷出”,企業(yè)創(chuàng)造的現(xiàn)金已經(jīng)不能滿足資金支出的需要。如果是暫時的,問題不嚴(yán)重,如果持續(xù)出現(xiàn)現(xiàn)金結(jié)余為負(fù),就要引起警惕,因為很可能企業(yè)的現(xiàn)金流出現(xiàn)問題了。

第二,再從具體各大類分析,要看現(xiàn)金收入的大類主要來自哪里,尤其是要分析銷售回款是否良好。銷售回款應(yīng)該成為企業(yè)獲取現(xiàn)金收入最重要的來源,分析銷售回款也可以結(jié)合應(yīng)收賬款周轉(zhuǎn)率指標(biāo)進(jìn)行。分析現(xiàn)金支出要先看大類,如人力費用、采購生產(chǎn)支出、房租與物業(yè)費、行政辦公費等,然后再具體分析金額較大、增長較快的明細(xì)支出。

第三,要重視占比指標(biāo)的分析。通過分析現(xiàn)金收入占比指標(biāo),可以看出企業(yè)現(xiàn)金收入主要來源于哪里。通過分析現(xiàn)金支出占比指標(biāo),可以分析企業(yè)資金支出的結(jié)構(gòu),也就是資金主要流向了哪里。而且通過分析占比指標(biāo)今年與去年的變動,可以看出企業(yè)的經(jīng)營策略變化帶來的結(jié)果。

預(yù)測資金需求,監(jiān)控資金風(fēng)險

預(yù)測資金需求是企業(yè)財務(wù)管理非常重要的內(nèi)容。預(yù)測資金需求的理論方法有很多,如銷售百分比法、市場調(diào)查法等,在這里不做理論方面的探討,而是提供一種分析思路。

簡單來說就是根據(jù)企業(yè)最近一兩年現(xiàn)金流量的數(shù)據(jù),分析企業(yè)在正常情況下,需要的經(jīng)營活動支出額、投資活動支出額是多少;考慮未來需要償付的借款本息是多少,由此估算出企業(yè)的資金需求量;然后再考慮企業(yè)通過經(jīng)營活動帶來的現(xiàn)金收入有多少、投資活動收回的現(xiàn)金有多少;最后用總需求量減去經(jīng)營活動與投資活動收回的現(xiàn)金,如果得出的數(shù)值為正表明資金存在缺口,如果為負(fù)表明資金有盈余,而資金缺口量就是需要企業(yè)通過外部籌資獲取的資金量。

這個看似很粗略的估算法,在企業(yè)規(guī)模不大、各項經(jīng)營活動相對穩(wěn)定的情況下,結(jié)合歷史現(xiàn)金流的記錄,并考慮未來期間的戰(zhàn)略計劃和特殊情況,能夠非常準(zhǔn)確地預(yù)測出企業(yè)未來一段時間的資金需求量,進(jìn)而能夠準(zhǔn)確預(yù)測未來資金需求量,是簡單實用的監(jiān)控資金風(fēng)險的方法。