會計濫用“暫估”,被稅局要求補稅128萬!財務人,你真的了解暫估入賬嗎?你可能一直都做錯了!

01

會計濫用“暫估”被查!

稅務局:補稅128萬!

某新三板公司在股轉平臺發布公告,稱其全資子公司收到稅務稽查局處理決定書,并對該稅務處理決定書的內容進行了披露:

# 第二項第(一)條,涉嫌違規事實:#

**盡管在2018年的企業所得稅年度申報項目中,“主營業務成本”包含“漳州龍江南路、南環城路綠化提升工程”及“漳州市長福片區棚戶區改造項目(步港路北側綠地綠化景觀工程)”等項目未實際支出同時未取得稅前扣除憑證結轉的暫估成本,該暫估成本共計5,148,884.04 元系未支付亦未收到稅前扣除憑證,未按規定在2018 年度匯算清繳期內進行納稅調整,應補繳企業所得稅1,287,221.01元。

看完這段,小伙伴們都倒吸了一口涼氣,這公司膽兒也太肥了,一次性暫估了500多萬的成本,還明目張膽的在稅前扣除了!

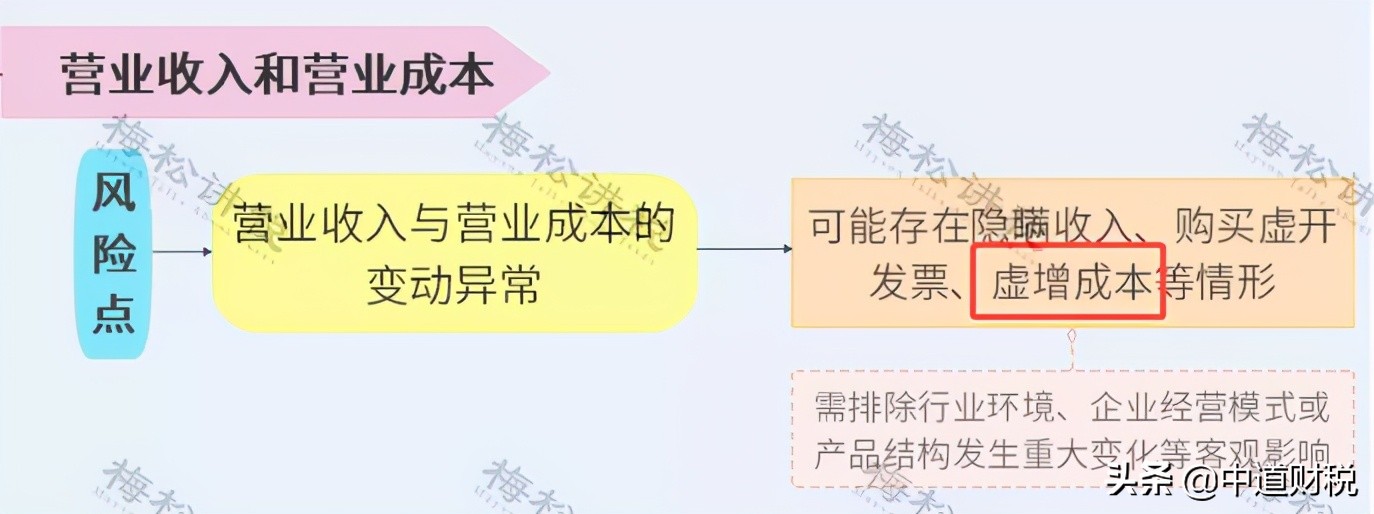

成本大幅增長,必定引起與成本相關的財務指標異常變動,如成本變動率、毛利率、存貨周轉率、成本費用利潤率等等,排除了行業環境變化等客觀因素的影響,有這么多的異常指標,不被稅務盯上才怪呢!

要想不被查,先得會自查,營業收入和營業成本的涉稅風險點了解一下:

02

暫估入賬怎么做?

這是我見過最好的回答!

那么,暫估入賬怎么做才對呢?沒有發票也可以入賬嗎?“暫估”又是什么意思呢?

“暫估入賬”其實是會計上實質重于形式的一種體現。業務已經發生了,雖然“票”還沒到,但是按照權責發生制的要求,為了反映企業真實的業務情況,就需要“暫估入賬”了。

下面,一起來了解一下最常見的三類“暫估入賬”的情形及相關的會計處理:

一

存貨暫估入庫

存貨暫估入庫是“暫估”中最常見的一種。

企業日常發生的采購業務中,經常會遇到“貨已到,票未到”的情形,為了保證存貨賬實相符,需要先按結算單據或合同約定的價格對存貨做“暫估入賬”處理,等收到發票時再按發票價格入賬。

具體的賬務處理如下:

二

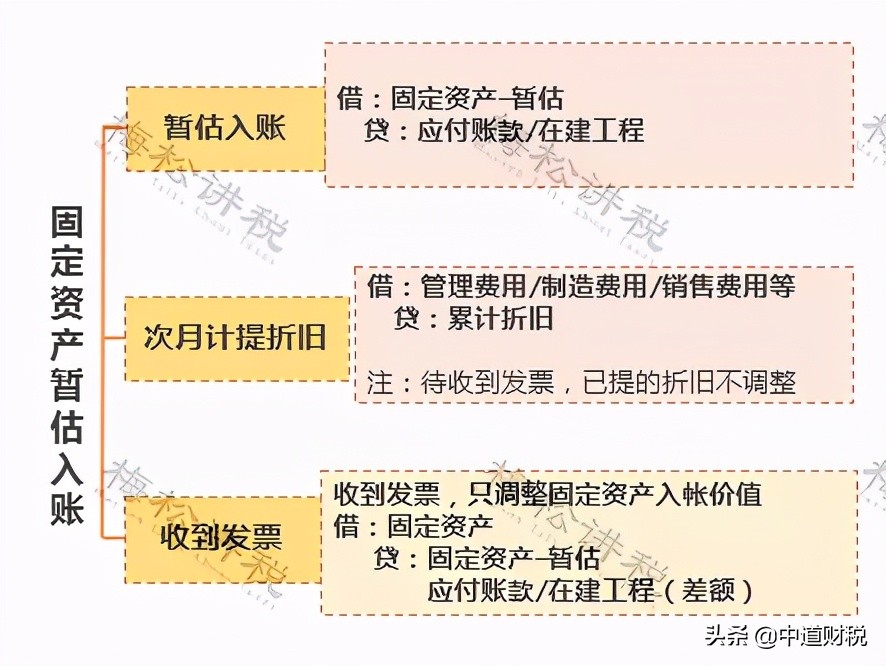

固定資產暫估入賬

實務中常常會遇到在建工程已經投入使用,但是竣工決算還沒有辦理的情況。

《企業會計準則》規定:

1、已達到預定可使用狀態但尚未辦理竣工決算的固定資產,應當按照估計價值確定其成本,并計提折舊;

2、待辦理竣工決算后,再按實際成本調整原來的暫估價值,但不需要調整原已計提的折舊額。

具體的賬務處理如下:

三

未取得發票成本費用的暫估

1、暫估成本費用的賬務處理

對于已真實發生的業務,如房租、水電費等,當期未取得發票的,可以通過預提的方式暫估入賬。

具體的賬務處理如下:

2、“濫用”暫估

一提到“暫估費用”,有些小伙伴就頭疼了:老板就讓我們用這個“調整”報表呢!旁邊的小伙伴問了,怎么調?先看下圖:

從圖中的公式可以看出,要想降低利潤少交稅,途徑無非兩種:

- 降低收入;

- 提高成本費用。

收入需要通過開票系統開具發票,因此,相比隱瞞收入而言,提高成本費用就顯得相對簡單易操作。

所以,就有了文章開頭的那種“濫用暫估”的操作!

再次提醒大家,這種做法風險很大,如果業務是真實的還好,如果是憑空虛增成本,屬于違法行為,構成犯罪的,可能被追究刑事責任!

而且,一旦企業被查,財務也不能免責,作為財務人員,學會保護自己很重要噢~

03

暫估入賬稅務要這樣處理才行!

80%的會計都弄錯了!

會計上做了暫估入賬,但由于發票沒有取得,稅務并不認可,于是就產生了稅會差異,那么暫估入賬在稅務上究竟該如何處理呢?

小編整理了關于暫估入賬的幾個常見稅務問題,搞懂了這些要點,稅務處理就不再是問題~

問題一:暫估入賬金額是否包含增值稅進項稅額?

1、一般納稅人

財會〔2016〕22號規定:“一般納稅人購進的貨物等已到達并驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應在月末按貨物清單或相關合同協議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬。”

也就是說,一般納稅人暫估入賬的金額不包含增進項稅額。

2、小規模納稅人

由于小規模納稅人不得抵扣增值稅進項稅額,故其購進貨物相關的進項稅額應當計入貨物的成本價。

所以,小規模納稅人暫估入賬的金額中應當包含增值稅進項稅額。

一般納稅人與小規模納稅人的區別:

問題二:企業所得稅預繳申報時,暫估入賬的成本費用可以稅前扣除嗎?

稅總公告2011年第34號第六條規定:

“企業當年度實際發生的相關成本、費用,由于各種原因未能及時取得該成本、費用的有效憑證,企業在預繳季度所得稅時,可暫按賬面發生金額進行核算;但在匯算清繳時,應補充提供該成本、費用的有效憑證。”

劃重點:

- 已實際發生的成本費用可以扣除,未實際發生的不得扣除;

- 暫按賬面發生金額扣除;

- 在匯算清繳時,應補充提供發票。

因此,在企業所得稅預繳申報環節,暫估入賬成本費用是可以在稅前扣除的。

那么,如果能合理利用這一點,可以避免后期多繳納稅款的情況發生。

問題三:企業所得稅匯算清繳時,暫估入賬的成本費用可以稅前扣除么?

1、已實際發生的成本費用

- 在企業所得稅匯算清繳期結束前取得發票的,可以在發生的當年稅前扣除;

- 在企業所得稅匯算清繳期結束前未能取得發票的,不得在當年稅前扣除。

2、未實際發生的成本費用

一律不得稅前扣除!

3、納稅申報表填列

A105000納稅調整項目明細表(部分)

問題四:取得以前年度暫估成本費用的發票,該如何處理?

稅總公告2012年第15號第六條規定:

“對企業發現以前年度實際發生的、按照稅收規定應在企業所得稅前扣除而未扣除或者少扣除的支出,企業做出專項申報及說明后,準予追補至該項目發生年度計算扣除,但追補確認期限不得超過5年。企業由于上述原因多繳的企業所得稅稅款,可以在追補確認年度企業所得稅應納稅款中抵扣,不足抵扣的,可以向以后年度遞延抵扣或申請退稅。”

從上述文件中可以得出結論:

- 取得以前年度暫估成本費用的發票,可以追溯到發生年度扣除,但追補期不得超過5年;

- 如追補年度企業所得稅應納稅款不足抵扣的,可以向以后年度遞延抵扣或申請退稅。

來源:梅松講稅