擊這里在線咨詢客服")

在以前,預(yù)期收益率是一個(gè)銀行理財(cái)產(chǎn)品最重要的指標(biāo),不管是在手機(jī)銀行還是在產(chǎn)品宣傳頁上,它都是又粗又大的C位擔(dān)當(dāng)。

以前的預(yù)期收益率 和 現(xiàn)在的業(yè)績比較基準(zhǔn)

而現(xiàn)在,銀行理財(cái)產(chǎn)品已經(jīng)齊刷刷地把「預(yù)期收益率」替換成了「業(yè)績比較基準(zhǔn)」。這是為了響應(yīng)理財(cái)新規(guī)中明確規(guī)定:“商業(yè)銀行發(fā)行理財(cái)產(chǎn)品,不得宣傳理財(cái)產(chǎn)品預(yù)期收益率。”

但是,說法變了,在產(chǎn)品營銷中「業(yè)績比較基準(zhǔn)」的地位似乎并沒有沒變,那普通客戶還能像以前那樣理解這個(gè)數(shù)字嗎?

業(yè)績比較基準(zhǔn)的本意

「業(yè)績比較基準(zhǔn)」這個(gè)概念來源于基金,但是一般不是像銀行理財(cái)一樣給一個(gè)固定數(shù)值,而是指數(shù)和市場利率的一個(gè)組合公式,一般能體現(xiàn)出基金的投資策略。比如:中證內(nèi)地消費(fèi)主題指數(shù)收益率*75%+上證國債指數(shù)收益率*25%

基金的「業(yè)績比較基準(zhǔn)」是一個(gè)“及格線”,基金經(jīng)理都是以超過及格線為目標(biāo)的。買基金的人基本上都不會(huì)拿「業(yè)績比較基準(zhǔn)」作為主要參考,而是看實(shí)戰(zhàn)業(yè)績,看能夠比「業(yè)績比較基準(zhǔn)」超出多少。但是「業(yè)績比較基準(zhǔn)」走進(jìn)銀行理財(cái)后,含義發(fā)生了很大的變化。

銀行理財(cái)?shù)摹笜I(yè)績比較基準(zhǔn)」該怎么理解

看看兩個(gè)大行對(duì)理財(cái)產(chǎn)品「業(yè)績比較基準(zhǔn)」的描述:

工商銀行——本產(chǎn)品「業(yè)績比較基準(zhǔn)」為投資管理人結(jié)合歷史經(jīng)驗(yàn)和當(dāng)前市場環(huán)境對(duì)該產(chǎn)品策略可達(dá)到業(yè)績的預(yù)估,不構(gòu)成對(duì)該產(chǎn)品未來任何的收益承諾。

交通銀行——業(yè)績比較基準(zhǔn)指管理人基于過往投資經(jīng)驗(yàn)及對(duì)產(chǎn)品存續(xù)期投資市場波動(dòng)的判而對(duì)本產(chǎn)品所設(shè)定的投資目標(biāo),不代表本產(chǎn)品的未來表現(xiàn)和實(shí)際收益,或管理人對(duì)本產(chǎn)品進(jìn)行的收益承諾。

其他銀行的描述也都是大同小異。明顯看出,銀行理財(cái)產(chǎn)品的「業(yè)績比較基準(zhǔn)」早已不是“及格線”的定義,甚至有點(diǎn)“天花板”的意味。觀察了大量的理財(cái)產(chǎn)品后,我認(rèn)為,可以大致作出兩種理解:

- 對(duì)于不符合新規(guī)的老產(chǎn)品,由于目前還沒有完善過渡,「業(yè)績比較基準(zhǔn)」大概率只是「預(yù)期收益率」換湯不換藥的另一個(gè)說法。但是老產(chǎn)品日落西山,遲早要退出歷史舞臺(tái)。

- 對(duì)于新發(fā)行的凈值型產(chǎn)品,或者老產(chǎn)品規(guī)范轉(zhuǎn)化后的產(chǎn)品,它們的「業(yè)績比較基準(zhǔn)」是幾乎不可能等于客戶實(shí)際兌付收益的。這是因?yàn)樾吕碡?cái)產(chǎn)品用市價(jià)法估值,加上市場利率的變化等原因,詳細(xì)不展開了。產(chǎn)品到底能在「業(yè)績比較基準(zhǔn)」的基礎(chǔ)上超額兌付,還是不及預(yù)期,都不是一個(gè)單薄的「業(yè)績比較基準(zhǔn)」能左右的。

因此,新規(guī)之后的「業(yè)績比較基準(zhǔn)」的參考價(jià)值,很弱。普通投資者和銀行,都需要接受新形勢(shì),逐漸弱化「業(yè)績比較基準(zhǔn)」,不要再依賴固定的報(bào)價(jià)式收益率。

不看「業(yè)績比較基準(zhǔn)」,還有什么值得參考

從理財(cái)新規(guī)中看,規(guī)定根本沒有要求披露業(yè)績比較基準(zhǔn),而是要求展示“該產(chǎn)品或者本行同類理財(cái)產(chǎn)品的過往平均業(yè)績和最好、最差業(yè)績。”說直白一點(diǎn),就是產(chǎn)品怎么樣,拿實(shí)戰(zhàn)成績說話,別整些虛的。

1.產(chǎn)品歷史年化收益

不管是發(fā)展成熟的基金,還是理財(cái)新規(guī)的規(guī)定,都倡導(dǎo)用“實(shí)戰(zhàn)成績”一分高下。各家銀行逐漸都開始披露凈值變化,但是對(duì)于普通客戶而言,僅僅只有凈值曲線還是不能很好了解產(chǎn)品歷史。

如果將理財(cái)產(chǎn)品的凈值全都轉(zhuǎn)化成容易理解的“年化收益”,就可以非常直觀地看出一個(gè)產(chǎn)品的歷史收益情況。

來源:銀選大數(shù)據(jù)

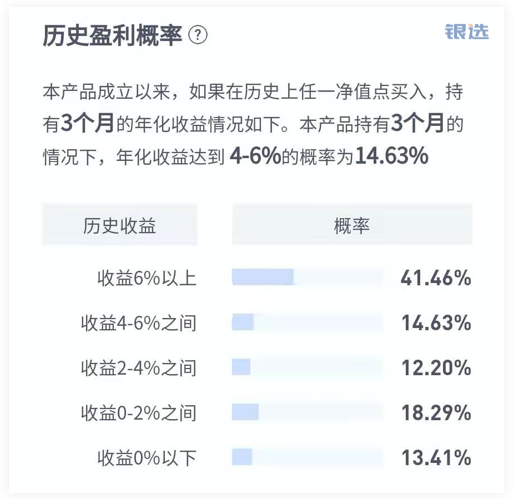

2.歷史盈利概率

“如果我以前買了這款產(chǎn)品,虧本的概率有多大?”

比起“冷冰冰”的凈值曲線,歷史盈利概率能很好反映產(chǎn)品歷史上最好和最差業(yè)績出現(xiàn)的概率,心里有底很多。

來源:銀選大數(shù)據(jù)

3.同系列產(chǎn)品過往業(yè)績

新發(fā)行的產(chǎn)品,沒有歷史數(shù)據(jù)怎么辦?

各大銀行在賣的封閉式理財(cái)產(chǎn)品,因?yàn)橘u的時(shí)候還沒有產(chǎn)生歷史數(shù)據(jù),投資者是不是只能參考「業(yè)績比較基準(zhǔn)」?

其實(shí)不然,封閉式產(chǎn)品可以參考同系列產(chǎn)品的收益情況。因?yàn)橥粋€(gè)系列,一般都是同一個(gè)團(tuán)隊(duì)在管理,投資方向和策略都是一致的。

但是這些數(shù)據(jù),一般有點(diǎn)難找。需要盡可能搜集了足夠充分的同一系列的歷史數(shù)據(jù)。

來源:銀選大數(shù)據(jù)

理財(cái)新規(guī)的本意是打破剛性兌付,防止普通客戶受誤導(dǎo),把「預(yù)期收益率」聯(lián)想成未來能夠獲得的固定收益。但是換成「業(yè)績比較基準(zhǔn)」這個(gè)拗口的名詞后,大部分的普通投資者依然在這樣聯(lián)想,甚至生出了更多疑惑。

歸根結(jié)底,還是銀行信息披露不到位引發(fā)的信息不對(duì)稱造成的。

有什么想法歡迎來評(píng)論哦!