擊這里在線咨詢客服")

一、銀行業(yè)發(fā)展概述

來源:資產(chǎn)信息網(wǎng)

銀行業(yè)作為國民經(jīng)濟(jì)的核心產(chǎn)業(yè),在宏觀經(jīng)濟(jì)持續(xù)發(fā)展的背景下將保持穩(wěn)健增長,銀行業(yè)的長期增長的景氣格局會一直保持,人民幣升值也能夠提升銀行業(yè)的投資價值。

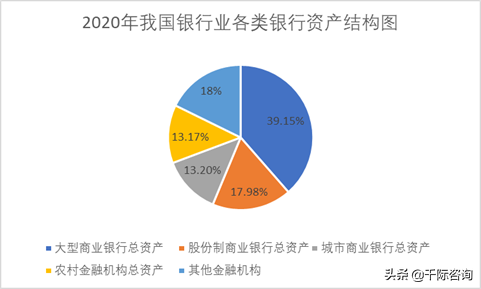

我國銀行業(yè)資產(chǎn)規(guī)模、稅后利潤逐年大幅增長,十年之間中國銀行業(yè)所實(shí)現(xiàn)利潤占全球銀行業(yè)總利潤的近三分之一。銀行是通過存款、貸款、匯兌、儲蓄等業(yè)務(wù),承擔(dān)信用中介的金融機(jī)構(gòu),主要包括政策性銀行、國有商業(yè)銀行、股份制商業(yè)銀行、郵政儲蓄銀行、城市商業(yè)銀行、農(nóng)村商業(yè)銀行等。作為我國經(jīng)濟(jì)體系的重要組成部分,銀行業(yè)的發(fā)展與國家經(jīng)濟(jì)發(fā)展水平息息相關(guān)。2019年,我國大型商業(yè)銀行總資產(chǎn)為110.6萬億元,占39.15%;股份制商業(yè)銀行總資產(chǎn)達(dá)50.8萬億元,占17.98%;城市商業(yè)銀行總資產(chǎn)達(dá)37.3萬億元,占13.2%;農(nóng)村金融機(jī)構(gòu)總資產(chǎn)達(dá)37.2萬億元,占13.17%。2019年,銀行業(yè)金融機(jī)構(gòu)支持實(shí)體經(jīng)濟(jì)力度明顯提升,金融機(jī)構(gòu)人民幣各項(xiàng)貸款同比增長12.3%,新增貸款持續(xù)走高。

前段時間,2019《財富》中國500強(qiáng)公布。在盈利能力方面,最賺錢的上市公司前十名除了中國移動有限公司、騰訊控股有限公司和阿里巴巴集團(tuán)控股有限公司,剩下的都是幾大商業(yè)銀行和保險公司。這十家公司在去年的總利潤達(dá)到1.46萬億,占全部上榜公司利潤總和的40.3%。值得注意的是,在利潤率最高的40家上市公司中,商業(yè)銀行占據(jù)了21家。可想而知商業(yè)銀行是多賺錢。

來源:資產(chǎn)信息網(wǎng)

我國銀行業(yè)已進(jìn)入了穩(wěn)健經(jīng)營的發(fā)展階段,大型銀行和部分中小銀行加快了引入外資的步伐,金融機(jī)構(gòu)資產(chǎn)總額占銀行業(yè)資產(chǎn)總額的 19.84%,負(fù)債總額占銀行業(yè)負(fù)債總額的19.53%,以下是銀行業(yè)發(fā)展現(xiàn)狀分析。

來源:資產(chǎn)信息網(wǎng)

銀行業(yè)分析指出,在加入世貿(mào)組織之后,我國銀行業(yè)的綜合實(shí)力得到了很大提升,已經(jīng)躍居世界首位。從資產(chǎn)規(guī)模來看,按照當(dāng)時的匯率,2019年我國銀行業(yè)總資產(chǎn)已達(dá)33萬億美元,超越歐盟的31萬億美元成為全球第一。同期,美國銀行業(yè)總資產(chǎn)為16萬億美元,日本銀行業(yè)僅為7萬億美元。

1.1 上市銀行概況

上市銀行是中國銀行業(yè)的排頭兵,是支持實(shí)體經(jīng)濟(jì)發(fā)展的主要金融力量。近日,中國銀行業(yè)協(xié)會發(fā)布《2020年度中國銀行業(yè)發(fā)展報告》,報告顯示,截至2019年末,中國上市銀行數(shù)量已達(dá)51家,包括6家大型商業(yè)銀行、9家股份制商業(yè)銀行、26家城商行和10家農(nóng)商行。根據(jù)2019年年報數(shù)據(jù),中國上市銀行總資產(chǎn)規(guī)模達(dá)到196.47萬億元,較年初增長8.91%,占商業(yè)銀行總資產(chǎn)合計數(shù)的比例為82.04%。營業(yè)收入52652.52億元,同比增長10.42%;凈利潤達(dá)17483.57億元,同比增長7.32% ;非利息凈收入占比為25.44% ,較上年提升0.52個百分點(diǎn)。

來源:https://www.zichanxinxi.com/

二、銀行公司估值

目前中國銀行業(yè)的估值(PE維度和PB維度,國內(nèi)A股還是國際市場)看起來都比較低,很多中小投資者都大量持有這些大銀行的股票。但是對于銀行業(yè)整體的低估值,市場上其實(shí)也有很多爭議。如圖是中國前十大商業(yè)銀行的PE,PB和總市值。

來源:https://www.zichanxinxi.com/

2.1中外銀行估值對比

根據(jù)銀行指數(shù)和彭博披露的數(shù)據(jù),截止2020年初,銀行指數(shù)PB為0.84倍,標(biāo)普500商業(yè)銀行指數(shù)PB為1.42倍。我國商業(yè)銀行的估值從2016年末以來就一直低于美國銀行業(yè),并且近年來有不斷擴(kuò)大的趨勢,再加上今年由于宏觀經(jīng)濟(jì)放緩,市場對銀行業(yè)的資產(chǎn)質(zhì)量的擔(dān)憂也在上升。

來源:https://www.zichanxinxi.com/

受牌照管制和經(jīng)濟(jì)增長的推動,我國商業(yè)銀行凈利潤規(guī)模高于美國,但近年來增速收窄。2017年我國銀行業(yè)凈利潤總額達(dá)到1.75萬億元,遠(yuǎn)高于美國。2010-2017我國銀行業(yè)凈利潤年均復(fù)合增速為12.55%,高于美國同期2.42個百分點(diǎn),但增速呈現(xiàn)明顯下降趨勢,目前維持在5%左右。

來源:https://www.zichanxinxi.com/

從ROE來看,美國ROE受次貸危機(jī)影響出現(xiàn)過大幅下跌,隨后恢復(fù)至9%左右趨于穩(wěn)定;我國商業(yè)銀行ROE從2011年起持續(xù)下滑,從20%下降到12%,依舊高于美國商業(yè)銀行水平。我國商業(yè)銀行傳統(tǒng)業(yè)務(wù)趨于成熟,成長空間受限,利率市場化放大自主調(diào)控權(quán),加劇銀行業(yè)競爭,疊加外部互聯(lián)網(wǎng)金融機(jī)構(gòu)沖擊,商業(yè)銀行業(yè)務(wù)模式轉(zhuǎn)型重要性日益凸顯。

來源:https://www.zichanxinxi.com/

2.2 中美銀行估值-以招商銀行、富國銀行為例

由于經(jīng)營模式、杠桿水平、市場利率和監(jiān)管環(huán)境不同,中美銀行業(yè)發(fā)展差異相對較大,

我們以中美零售業(yè)龍頭招商銀行和富國銀行進(jìn)行對比分析。

受益于較高的財務(wù)杠桿和利潤率水平,招商銀行的ROE水平高于富國銀行。2018Ian招商銀行的ROE為13.57%,相比之下富國銀行的ROE僅為11.53%。2018年招商銀行的財務(wù)杠桿和利潤率分別為13.36倍和32.52%,而富國銀行的財務(wù)杠桿和利潤率分別為9.69倍和26.93%。隨著招商銀行輕型銀行轉(zhuǎn)型加速和金融科技應(yīng)用力度加大,杠桿對招商銀行ROE的驅(qū)動效果正在減弱,利潤率對ROE的貢獻(xiàn)正在提升。

來源:https://www.zichanxinxi.com/

2.3 ROE差別造就估值分化

選取各國具有代表性銀行的相關(guān)指標(biāo),我們可以看出各個國家的差別。美國采用美國和眾銀行、富國銀行、聯(lián)信銀行、花旗集團(tuán)、摩根大通、美國銀行等8家銀行作為參考標(biāo)的,英國以匯豐控股、渣打集團(tuán)、巴克萊等五家銀行作為標(biāo)的;日本以瑞穗,三井住友,三菱作為參考標(biāo)的。

ROE差別造就了估值分化。19年中國上市銀行ROE在主要國家中處于較高水平。ROE和估值呈現(xiàn)正相關(guān),影響中國上市銀行ROE水平的因素中,除了凈息差水平,還有較低的成本收入比。中國上市銀行息差相對于發(fā)展中國家偏低,但比主要發(fā)達(dá)國家高,由于成本收入比較低,11.7%的ROE在主要國家中處于較高水平,而在其他發(fā)達(dá)國家比如日本、德國、英國等,銀行業(yè)息差較低,成本收入較高,導(dǎo)致ROE偏低。

來源:https://www.zichanxinxi.com/

目前中國銀行業(yè)估值處于歷史最低位:雖然橫向比較中國主要上市銀行的估值處于G20上游,但縱向比較,中國銀行業(yè)估值從15年開始下跌,16、17年處于上升周期,18-19年處于下降周期。截止到2020年6月末,銀行指數(shù)PB為0.72,處于歷史最低位。

三、牌照和股權(quán)并購項(xiàng)目推介

項(xiàng)目1:牌照名稱:商業(yè)銀行

交易方式:股權(quán)轉(zhuǎn)讓。

報價:49%股份 15億。

項(xiàng)目2:牌照名稱:商業(yè)銀行

交易方式:股權(quán)轉(zhuǎn)讓。

報價:·10%股份 3億。

來源:資產(chǎn)信息網(wǎng)

四、新設(shè)立銀行管理規(guī)定

根據(jù)銀保監(jiān)會公布的信息,截止2020年7月,全國共有銀行類獨(dú)立機(jī)構(gòu)3044家。 目前已允許民營資本共同參加設(shè)立銀行,首批參與民營銀行的試點(diǎn)單位共有五家,包括阿里巴巴等十家企業(yè)參與了試點(diǎn)工作,他們分別在天津、上海、浙江和廣東開展試點(diǎn)。民營銀行從監(jiān)管層的要求出發(fā)會更加突出特色化服務(wù)、差異化經(jīng)營,重點(diǎn)是服務(wù)小微企業(yè),服務(wù)社區(qū)功能。

1.1審批機(jī)關(guān) 設(shè)立商業(yè)銀行,應(yīng)當(dāng)經(jīng)國務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)審查批準(zhǔn)。

1.2法律依據(jù) 《中華人民共和國商業(yè)銀行法》、《中資商業(yè)銀行行政許可事項(xiàng)實(shí)施辦法》

1.3申請條件 設(shè)立商業(yè)銀行,應(yīng)當(dāng)具備下列條件:

(一)有符合本法和《中華人民共和國公司法》規(guī)定的章程;

(二)有符合本法規(guī)定的注冊資本最低限額;

(三)有具備任職專業(yè)知識和業(yè)務(wù)工作經(jīng)驗(yàn)的董事、高級管理人員;

(四)有健全的組織機(jī)構(gòu)和管理制度;

(五)有符合要求的營業(yè)場所、安全防范措施和與業(yè)務(wù)有關(guān)的其他設(shè)施。

設(shè)立商業(yè)銀行,還應(yīng)當(dāng)符合其他審慎性條件。

1.4注冊資本要求 設(shè)立全國性商業(yè)銀行的注冊資本最低限額為十億元人民幣。設(shè)立城市商業(yè)銀行的注冊資本最低限額為一億元人民幣,設(shè)立農(nóng)村商業(yè)銀行的注冊資本最低限額為五千萬元人民幣。 注冊資本應(yīng)當(dāng)是實(shí)繳資本。

五、結(jié)語

盡管2019年上市銀行經(jīng)營業(yè)績可圈可點(diǎn),但應(yīng)該清醒地認(rèn)識到,當(dāng)前,面對新冠肺炎疫情帶來的嚴(yán)峻考驗(yàn)和復(fù)雜多變的國內(nèi)外環(huán)境,上市銀行需在“穩(wěn)增長、調(diào)結(jié)構(gòu)、助實(shí)體、控風(fēng)險”之間把握多目標(biāo)的動態(tài)平衡。如何做到“在危機(jī)中育新機(jī)、于變局中開新局”,值得包括上市銀行在內(nèi)的銀行業(yè)深入思考。