近期市場漲漲跌跌持續(xù)震蕩,而且震蕩幅度還不小,導(dǎo)致一些朋友坐立不安,處于一種恐慌與貪婪共存的狀態(tài)。主要表現(xiàn)就是頻繁買賣,一天不操作都覺得不安心。

今天這篇文章我們我們不聊概念,也不聊策略,我們就隨便聊聊基金定投。聊聊該以什么樣的心態(tài)開始基金定投。希望這篇文章能為普通投資者心態(tài)建設(shè)有所幫助,為大家講一講在我心中,基金定投正確的打開方式。

相信大家已經(jīng)看過很多寫定投的文章,盡管定投并不像一些文章描述的那么神乎其神,但定投是最適合普通人的投資方式這一點是毋庸置疑的。

證券投資最大的難點就是尋找買賣時機,然而定投策略選擇放棄擇時,通過周期性持續(xù)分批買入的方式來平攤擇時風(fēng)險。這樣最終可以賺取市場的平均收益。而這個平均收益對于不貪心的人來說也是相當(dāng)可觀了。

我在在之前的文章也提到過我的看法,普通人就應(yīng)該以一種“零存整取”的心態(tài)來定投基金,不要過分在意短期的漲跌,也不必太在意賬面上的浮虧浮盈,就把定投基金當(dāng)作另一種儲蓄方式來看待。

對定投有過了解的朋友應(yīng)該清楚,定投在形式上有些類似于我們熟悉的零存整取。零存整取就是每月或者每周存入一定金額的錢,等到存夠幾年或者存夠某個數(shù)額后一次性取出本金和利息。

而如果我們忽略基金的短期波動的話,定投也可以看作是每月或每周買入一定金額的基金,等到牛市到來,達到一定收益后就可以賣出落袋為安了。

二者的差別無非就是前者是存在銀行,后者是買入基金產(chǎn)品;前者承諾保本保息,但利率較低,后者短期波動較大,但收益也相應(yīng)高一些。

然而基金定投的風(fēng)險真的就比保本保息的銀行存款高嗎?

看似如此實則不然,實際上基金定投的風(fēng)險遠比一般人想象得低,只要對定投原理有一個基本的了解,并能克服貪婪與恐懼,基金定投的風(fēng)險可以被降到很低,而可以獲得的收益要遠高于銀行存款。

下面我們就一起來打破一些固有印象:

1. 銀行存款/余額寶真的沒有風(fēng)險嗎?

答案自然是否定的,國家目前已經(jīng)出臺政策打破剛性兌付,銀行拿存款人的錢去放貸或者進行其他投資活動,也是有可能投資失敗造成損失的,只不過銀行出于安全考慮多數(shù)會投資一些風(fēng)險較低的投資品類,例如信貸業(yè)務(wù)、貨幣市場、債券市場等。

實際上你不過是把你的錢以極低的利息借給銀行,銀行拿著你的錢去投資,銀行卻拿走了大部分回報,只付給你1.5%的利息,而你卻開心的不行。這下知道為什么銀行會那么賺錢,中國市值最大的企業(yè)幾乎都是銀行了吧,多的就不說了,懂的都懂。

如果上面還不算什么,那么事實上更可怕的是銀行存款的隱藏風(fēng)險只是被普通人忽略了而已。

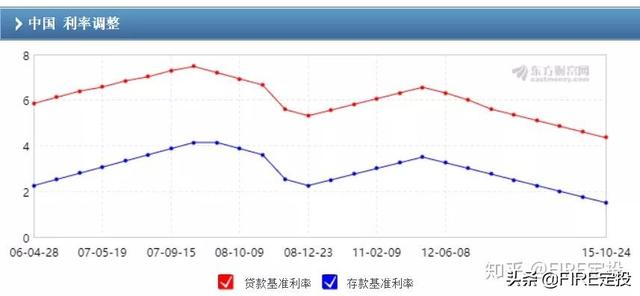

上圖是中國近十幾年的存款基準(zhǔn)利率變化,我們能看出基準(zhǔn)利率維持在1.5%~4%的水平,且近5年我國一直處于低利率環(huán)境,基準(zhǔn)利率維持在1.5%的水平。

實際上不僅是我國,全球都處于低利率的寬松環(huán)境下。而且這樣的全球低利率的情況大概率還要維持很久。

市場上普遍認為我國目前的通貨膨脹率為7%左右,就算我們保守估計,怎么也有5%以上吧。也就是說國家你的錢每年至少要縮水5%以上,這一點相信大家直觀感受上也能體會得到,10年前1元能買到的東西,放到如今應(yīng)該10元都不夠了吧。

銀行每年的存款利息是1.5%,而通貨膨脹率就高達5%以上,你實際上是賺是虧想必應(yīng)該有答案了吧。

同樣的錢你如果選擇投資債券基金,多數(shù)債基都持續(xù)多年穩(wěn)定盈利,實際風(fēng)險并不高,但是你可以拿到大約6%的年化收益,至少跑贏了通貨膨脹。

如果你選擇定投股票基金,不在意短期漲跌堅持定投,且不貪心在股市瘋狂時即使賣出,那么至少也能達到10%左右的年化收益,這些都要遠高于銀行1.5%的利率。

在我看來,很多人只是單純地為了那一句保本的承諾,做出了看似精明實則愚蠢的選擇。

國家每年都啟動印鈔機,印出更多的錢,這造成一定的通貨膨脹,你的錢在這個過程中慢慢貶值。

而這些憑空印出來的錢是無法發(fā)給普通人的,這部分錢只能通過商業(yè)銀行貸款的形式流入房地產(chǎn)、金融業(yè)或者實體企業(yè)等。所以只有持有這類資產(chǎn)的人才會從中受益,而沒有任何資產(chǎn),只有銀行存款(等同于現(xiàn)金)的你只能眼看著資產(chǎn)的價格不斷推高,而你的錢越來越不值錢,貧富差距越拉越大。

房地產(chǎn)應(yīng)該是最明顯的例子,如果十年前你手中有10萬元閑錢,通過貸款買入一套房子,現(xiàn)在不僅貸款還完,這套房子也已經(jīng)為你帶來不小的財富增值。

而如果你選擇把這10萬存入銀行,想必結(jié)果你也清楚,當(dāng)初10萬的購買力,放到如今可能也就值2萬了。放到如今也就買個廁所不錯了。

是房子增值了嗎?當(dāng)然你也可以這么理解,但是實際上是錢不值錢了,錢在持續(xù)貶值,但是房子、黃金等這類資產(chǎn)有一定的保值功能,所以他們的價格自然就水漲船高了。

話題有點扯遠了,我們說回基金定投,我們就來回顧歷史,簡單地測算一下,用最簡單的邏輯持續(xù)定投滬深300指數(shù)基金10年,收益率能有多少。

假如你是一個上班族,你每個月從工資中省下一部分買入滬深300指數(shù)基金,權(quán)當(dāng)儲蓄了。

我們就假設(shè)從2010年1月開始定投吧(因為我使用的定投計算器只能測到2010年,實際上任何時機都可以),我們就使用最簡單的邏輯,4000點以下堅持定投,4000點以上就開始分批止盈,這樣的方式已經(jīng)足夠穩(wěn)健了吧。

那么從2010年1月開始定投,到2015年4月逐步止盈,收益率達到78.05%,年化收益率超過10%。

當(dāng)點位回歸到4000點以下后開啟第二輪定投,2018年1月份小牛市達到4000點以上開始分批止盈,兩年半的時間里,收益率達到21.75%,年化收益率也有9%左右。

重復(fù)上面操作,2018年3月份跌倒4000點以下后第三輪定投至今,也是兩年半的時間里定投收益率達到31.07%,年化收益率達到11.5%。

僅僅使用最簡單的邏輯定投滬深300,平均下來,10年內(nèi)接近10%的年化收益。而銀行存款只有1.5%的利率,封閉期理財只有3%~4%的利率。

另外,ps用最笨的方法定投最大眾的滬深300指數(shù),10年都能維持10%的年化,而我們的A股投資者卻還在虧錢,這難道不值得大家反思嗎?

這一期,屬于想到哪里就聊到哪里了,最后就總結(jié)概括一下吧。

1. 基金投資不是洪水猛獸,別人告訴你風(fēng)險有多高,告訴那是賭博投機,告訴你基金都是騙人的收智商稅的。那是別人的看法,也許它也是道聽途說而已。而你需要做的是,嘗試去了解它,然后努力去駕馭它,讓你的錢成為資產(chǎn),為你賺來更多的錢。

2. 普通人也應(yīng)該或多或少地參與證券投資,哪怕你接受不了高風(fēng)險的股票基金,也可以投資一些相對低風(fēng)險的債券基金。至少應(yīng)該掌握一些基礎(chǔ)的金融知識,努力工作可以讓你賺到更多的錢,學(xué)會理財投資才能讓你守住你的錢,并讓錢為你工作。

3. 普通人就安心定投,別瞎折騰,別頻繁交易,讓定投越簡單越好。因為定投能不能賺錢的關(guān)鍵,不是短期頻繁交易賺得那2%上下的波段,而是在克服貪婪與恐懼后,保持耐心,堅持到勝利的那一刻。還是那句話,就把定投當(dāng)作零存整取去看待。

近期看到群里的小伙伴們有些焦慮,持續(xù)震蕩的行情導(dǎo)致很多朋友有些坐立不安,臨時決定寫這么一篇雞湯,我希望能通過今天的文章為大家?guī)硪恍﹩l(fā)。覺得文章還不錯,別忘了為我點個贊同支持一下,謝謝!

【微信公眾號:FIRE定投。原創(chuàng)文章,轉(zhuǎn)載請注明出處。】

有希望交流的小伙伴歡迎關(guān)注公眾號,加入FIRE定投的基金交流群,或者在評論區(qū)留言。

覺得文章有幫助的小伙伴還希望您能為我點個贊同,感謝您的支持。近期市場漲漲跌跌持續(xù)震蕩,而且震蕩幅度還不小,導(dǎo)致一些朋友坐立不安,處于一種恐慌與貪婪共存的狀態(tài)。主要表現(xiàn)就是頻繁買賣,一天不操作都覺得不安心。

今天這篇文章我們我們不聊概念,也不聊策略,我們就隨便聊聊基金定投。聊聊該以什么樣的心態(tài)開始基金定投。希望這篇文章能為普通投資者心態(tài)建設(shè)有所幫助,為大家講一講在我心中,基金定投正確的打開方式。

相信大家已經(jīng)看過很多寫定投的文章,盡管定投并不像一些文章描述的那么神乎其神,但定投是最適合普通人的投資方式這一點是毋庸置疑的。

證券投資最大的難點就是尋找買賣時機,然而定投策略選擇放棄擇時,通過周期性持續(xù)分批買入的方式來平攤擇時風(fēng)險。這樣最終可以賺取市場的平均收益。而這個平均收益對于不貪心的人來說也是相當(dāng)可觀了。

我在在之前的文章也提到過我的看法,普通人就應(yīng)該以一種“零存整取”的心態(tài)來定投基金,不要過分在意短期的漲跌,也不必太在意賬面上的浮虧浮盈,就把定投基金當(dāng)作另一種儲蓄方式來看待。

對定投有過了解的朋友應(yīng)該清楚,定投在形式上有些類似于我們熟悉的零存整取。零存整取就是每月或者每周存入一定金額的錢,等到存夠幾年或者存夠某個數(shù)額后一次性取出本金和利息。

而如果我們忽略基金的短期波動的話,定投也可以看作是每月或每周買入一定金額的基金,等到牛市到來,達到一定收益后就可以賣出落袋為安了。

二者的差別無非就是前者是存在銀行,后者是買入基金產(chǎn)品;前者承諾保本保息,但利率較低,后者短期波動較大,但收益也相應(yīng)高一些。

然而基金定投的風(fēng)險真的就比保本保息的銀行存款高嗎?

看似如此實則不然,實際上基金定投的風(fēng)險遠比一般人想象得低,只要對定投原理有一個基本的了解,并能克服貪婪與恐懼,基金定投的風(fēng)險可以被降到很低,而可以獲得的收益要遠高于銀行存款。

下面我們就一起來打破一些固有印象:

1. 銀行存款/余額寶真的沒有風(fēng)險嗎?

答案自然是否定的,國家目前已經(jīng)出臺政策打破剛性兌付,銀行拿存款人的錢去放貸或者進行其他投資活動,也是有可能投資失敗造成損失的,只不過銀行出于安全考慮多數(shù)會投資一些風(fēng)險較低的投資品類,例如信貸業(yè)務(wù)、貨幣市場、債券市場等。

實際上你不過是把你的錢以極低的利息借給銀行,銀行拿著你的錢去投資,銀行卻拿走了大部分回報,只付給你1.5%的利息,而你卻開心的不行。這下知道為什么銀行會那么賺錢,中國市值最大的企業(yè)幾乎都是銀行了吧,多的就不說了,懂的都懂。

如果上面還不算什么,那么事實上更可怕的是銀行存款的隱藏風(fēng)險只是被普通人忽略了而已。

上圖是中國近十幾年的存款基準(zhǔn)利率變化,我們能看出基準(zhǔn)利率維持在1.5%~4%的水平,且近5年我國一直處于低利率環(huán)境,基準(zhǔn)利率維持在1.5%的水平。

實際上不僅是我國,全球都處于低利率的寬松環(huán)境下。而且這樣的全球低利率的情況大概率還要維持很久。

市場上普遍認為我國目前的通貨膨脹率為7%左右,就算我們保守估計,怎么也有5%以上吧。也就是說國家你的錢每年至少要縮水5%以上,這一點相信大家直觀感受上也能體會得到,10年前1元能買到的東西,放到如今應(yīng)該10元都不夠了吧。

銀行每年的存款利息是1.5%,而通貨膨脹率就高達5%以上,你實際上是賺是虧想必應(yīng)該有答案了吧。

同樣的錢你如果選擇投資債券基金,多數(shù)債基都持續(xù)多年穩(wěn)定盈利,實際風(fēng)險并不高,但是你可以拿到大約6%的年化收益,至少跑贏了通貨膨脹。

如果你選擇定投股票基金,不在意短期漲跌堅持定投,且不貪心在股市瘋狂時即使賣出,那么至少也能達到10%左右的年化收益,這些都要遠高于銀行1.5%的利率。

在我看來,很多人只是單純地為了那一句保本的承諾,做出了看似精明實則愚蠢的選擇。

國家每年都啟動印鈔機,印出更多的錢,這造成一定的通貨膨脹,你的錢在這個過程中慢慢貶值。

而這些憑空印出來的錢是無法發(fā)給普通人的,這部分錢只能通過商業(yè)銀行貸款的形式流入房地產(chǎn)、金融業(yè)或者實體企業(yè)等。所以只有持有這類資產(chǎn)的人才會從中受益,而沒有任何資產(chǎn),只有銀行存款(等同于現(xiàn)金)的你只能眼看著資產(chǎn)的價格不斷推高,而你的錢越來越不值錢,貧富差距越拉越大。

房地產(chǎn)應(yīng)該是最明顯的例子,如果十年前你手中有10萬元閑錢,通過貸款買入一套房子,現(xiàn)在不僅貸款還完,這套房子也已經(jīng)為你帶來不小的財富增值。

而如果你選擇把這10萬存入銀行,想必結(jié)果你也清楚,當(dāng)初10萬的購買力,放到如今可能也就值2萬了。放到如今也就買個廁所不錯了。

是房子增值了嗎?當(dāng)然你也可以這么理解,但是實際上是錢不值錢了,錢在持續(xù)貶值,但是房子、黃金等這類資產(chǎn)有一定的保值功能,所以他們的價格自然就水漲船高了。

話題有點扯遠了,我們說回基金定投,我們就來回顧歷史,簡單地測算一下,用最簡單的邏輯持續(xù)定投滬深300指數(shù)基金10年,收益率能有多少。

假如你是一個上班族,你每個月從工資中省下一部分買入滬深300指數(shù)基金,權(quán)當(dāng)儲蓄了。

我們就假設(shè)從2010年1月開始定投吧(因為我使用的定投計算器只能測到2010年,實際上任何時機都可以),我們就使用最簡單的邏輯,4000點以下堅持定投,4000點以上就開始分批止盈,這樣的方式已經(jīng)足夠穩(wěn)健了吧。

那么從2010年1月開始定投,到2015年4月逐步止盈,收益率達到78.05%,年化收益率超過10%。

當(dāng)點位回歸到4000點以下后開啟第二輪定投,2018年1月份小牛市達到4000點以上開始分批止盈,兩年半的時間里,收益率達到21.75%,年化收益率也有9%左右。

重復(fù)上面操作,2018年3月份跌倒4000點以下后第三輪定投至今,也是兩年半的時間里定投收益率達到31.07%,年化收益率達到11.5%。

僅僅使用最簡單的邏輯定投滬深300,平均下來,10年內(nèi)接近10%的年化收益。而銀行存款只有1.5%的利率,封閉期理財只有3%~4%的利率。

另外,ps用最笨的方法定投最大眾的滬深300指數(shù),10年都能維持10%的年化,而我們的A股投資者卻還在虧錢,這難道不值得大家反思嗎?

這一期,屬于想到哪里就聊到哪里了,最后就總結(jié)概括一下吧。

1. 基金投資不是洪水猛獸,別人告訴你風(fēng)險有多高,告訴那是賭博投機,告訴你基金都是騙人的收智商稅的。那是別人的看法,也許它也是道聽途說而已。而你需要做的是,嘗試去了解它,然后努力去駕馭它,讓你的錢成為資產(chǎn),為你賺來更多的錢。

2. 普通人也應(yīng)該或多或少地參與證券投資,哪怕你接受不了高風(fēng)險的股票基金,也可以投資一些相對低風(fēng)險的債券基金。至少應(yīng)該掌握一些基礎(chǔ)的金融知識,努力工作可以讓你賺到更多的錢,學(xué)會理財投資才能讓你守住你的錢,并讓錢為你工作。

3. 普通人就安心定投,別瞎折騰,別頻繁交易,讓定投越簡單越好。因為定投能不能賺錢的關(guān)鍵,不是短期頻繁交易賺得那2%上下的波段,而是在克服貪婪與恐懼后,保持耐心,堅持到勝利的那一刻。還是那句話,就把定投當(dāng)作零存整取去看待。

近期看到群里的小伙伴們有些焦慮,持續(xù)震蕩的行情導(dǎo)致很多朋友有些坐立不安,臨時決定寫這么一篇雞湯,我希望能通過今天的文章為大家?guī)硪恍﹩l(fā)。覺得文章還不錯,別忘了為我點個贊同支持一下,謝謝!