擊這里在線咨詢客服")

剛剛

銀保監(jiān)會(huì)連開兩張罰單

一周之內(nèi)

先后四家險(xiǎn)企被罰

金額高達(dá)262萬(wàn)

01 信泰人壽、永誠(chéng)財(cái)險(xiǎn)

先后被罰88萬(wàn)、64萬(wàn)

今天,被罰的兩家公司,近年來(lái)比較引人關(guān)注~

信泰人壽是因?yàn)榻柚杲痣U(xiǎn),保費(fèi)規(guī)模快速擴(kuò)張,增速超100%。

永誠(chéng)保險(xiǎn)掛牌新三板后,保費(fèi)縮水,排名下降,2018年更是虧損2.6億。

兩家公司近年的發(fā)展情況,后面細(xì)說(shuō)~

先看看為什么被罰?

信泰人壽:投資違規(guī),被罰88萬(wàn)!

此次,信泰人壽被銀保監(jiān)會(huì)處罰全部與投資相關(guān)操作不符合規(guī)定有關(guān),相關(guān)高管和負(fù)責(zé)人皆被處罰~

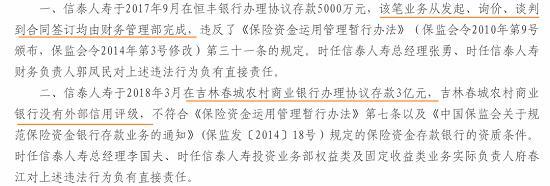

①在無(wú)評(píng)級(jí)銀行,辦理協(xié)議存款3億

因?yàn)椋kU(xiǎn)公司的資金大部分來(lái)源于保戶和股東,為了確保投資資產(chǎn)的安全性,監(jiān)管制定了《保險(xiǎn)資金運(yùn)用管理暫行辦法》。

其中,要求銀行存款必須在符合四項(xiàng)要求的銀行辦理,比如,連續(xù)3年信用評(píng)級(jí)在投資級(jí)別以上,最近3年無(wú)違法違規(guī)行為等。

但是,吉林春城農(nóng)村商業(yè)銀行并沒(méi)有外部信用評(píng)級(jí),而信泰人壽卻在該銀行辦理協(xié)議存款,金額高達(dá)3億元。

②協(xié)議存款,由財(cái)務(wù)部完成~

按照監(jiān)管規(guī)定,所有投資事項(xiàng)應(yīng)由資產(chǎn)管理部負(fù)責(zé)。

但是,信泰人壽在恒豐銀行辦理的5000萬(wàn)協(xié)議存款,從發(fā)起、詢價(jià)、談判到合同簽訂均由財(cái)務(wù)管理部完成。

因次,銀保監(jiān)會(huì)對(duì)信泰人壽罰款88萬(wàn),其中相關(guān)高管被罰28萬(wàn)!

永誠(chéng)保險(xiǎn):財(cái)務(wù)報(bào)告虛假信息,被罰64萬(wàn)!

永誠(chéng)保險(xiǎn)被罰64萬(wàn),都是因?yàn)橄嚓P(guān)報(bào)告存在虛假信息,如償付能力報(bào)告、風(fēng)險(xiǎn)綜合評(píng)級(jí)報(bào)告、財(cái)務(wù)會(huì)計(jì)報(bào)告等~

①虛增資本:服務(wù)費(fèi)記為應(yīng)收款,防預(yù)費(fèi)跨年度核算

永誠(chéng)保險(xiǎn),將應(yīng)支付給代理公司的服務(wù)費(fèi)以員工借款的名義計(jì)入其他應(yīng)收款,導(dǎo)致2017年度實(shí)際資本虛增近3000萬(wàn)。

分公司防預(yù)費(fèi)跨年度核算,導(dǎo)致2016年度、2017年度償付能力報(bào)告,實(shí)際資本錯(cuò)誤增加495.14萬(wàn)元、171.91萬(wàn)元。

②應(yīng)收保費(fèi)不提壞賬,風(fēng)險(xiǎn)評(píng)級(jí)指標(biāo)填報(bào)錯(cuò)誤

此外,對(duì)09年到17年間的股東業(yè)務(wù)應(yīng)收保費(fèi)不計(jì)提壞賬。

2017年風(fēng)險(xiǎn)綜合評(píng)級(jí)報(bào)告,也有30余項(xiàng)評(píng)價(jià)指標(biāo)填報(bào)錯(cuò)誤。

因?yàn)椋鄠€(gè)報(bào)告存在虛假信息,銀保監(jiān)會(huì)對(duì)永誠(chéng)保險(xiǎn)罰款64萬(wàn),其中相關(guān)高管被罰14萬(wàn)!

02 永誠(chéng)財(cái)險(xiǎn):5年保費(fèi)排名降4位

投資收益不穩(wěn)...

轉(zhuǎn)型期的陣痛?

車險(xiǎn)規(guī)模大縮水,導(dǎo)致規(guī)模下降~

①保費(fèi)排名:第15名→第19名

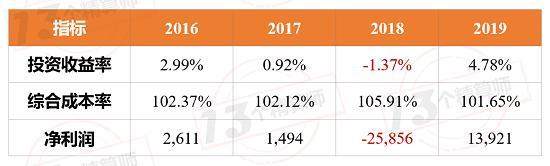

從上圖可以看到,2015年至2019年間,永誠(chéng)保險(xiǎn)的保費(fèi)規(guī)模波動(dòng)較大,且增速偏低,16年和18年更是負(fù)增長(zhǎng)3%以上。

2019年,永誠(chéng)保險(xiǎn)的保費(fèi)規(guī)模為63億元,較2015年減少近4億元,保費(fèi)排名也從2015年的第15名降至第19名!

這背后最大的原因,是車險(xiǎn)負(fù)增長(zhǎng)拖累的~

②車險(xiǎn)規(guī)模腰斬,份額降至40%

2016年,永誠(chéng)保費(fèi)的車險(xiǎn)保費(fèi)份額仍在65%,與行業(yè)基本持平。

但是,隨著車險(xiǎn)保費(fèi)增速下滑,保費(fèi)規(guī)模從41億,降至2019年的25億,所占份額也降至40%。

雖然,近年永誠(chéng)的發(fā)展策略向非車傾斜,在鞏固強(qiáng)化公司核心賽道,推動(dòng)電力能源業(yè)務(wù)經(jīng)營(yíng)體制優(yōu)化。

從非車險(xiǎn)業(yè)務(wù)的保費(fèi)增速看,2018年和2019年均保持在25%以上,也是持續(xù)快速發(fā)展的。

但是,由于車險(xiǎn)占比較高、規(guī)模的快速下滑,還是導(dǎo)致公司整體保費(fèi)增速下降。

如果,永誠(chéng)保險(xiǎn)后續(xù)車險(xiǎn)業(yè)務(wù)份額將維持在40%左右。也就是說(shuō),向非車轉(zhuǎn)型到位,經(jīng)歷過(guò)改革陣痛期,則有望在2020年恢復(fù)正常發(fā)展。

非車承保需關(guān)注、投資仍需穩(wěn)定~

永誠(chéng)在新三板掛牌后,2018年虧損2.5億,保費(fèi)持續(xù)負(fù)增長(zhǎng),可以說(shuō)是讓很多人沒(méi)有想到。

永誠(chéng)的虧損,一是因?yàn)槌斜6塑囯U(xiǎn)縮水但成本不降,二是因?yàn)橥顿Y收益波動(dòng)較大!

①非車業(yè)務(wù)成本率上升

雖然,永誠(chéng)的車險(xiǎn)業(yè)務(wù)在2019年已經(jīng)降至40%,成本率也從105%降到99.5%,但是,從公司整體的綜合成本率看,與2016年相差不大。

也就是說(shuō),非車業(yè)務(wù)在快速增長(zhǎng)的同時(shí),成本率也有所提升,以企財(cái)險(xiǎn)為例,2016年綜合成本率為56%,2019年為76%,綜合成本率上升近20個(gè)百分點(diǎn)。

而企財(cái)險(xiǎn),恰恰是永誠(chéng)非車險(xiǎn)業(yè)務(wù)的第一大險(xiǎn)種。

②投資收益不穩(wěn)定

從上圖可以看到,2016年至2019年,永誠(chéng)的投資收益率在5%和-1.37%之間波動(dòng),波動(dòng)幅度較大而且收益率普遍偏低。

前一陣,永誠(chéng)保險(xiǎn)原四川總經(jīng)理,因?yàn)槭苜V1200萬(wàn),被判有期徒刑12年半,罰款300萬(wàn)。再加上此次銀保監(jiān)會(huì)的罰款,多少能反映出公司管理方面的一些問(wèn)題。

永誠(chéng)保險(xiǎn)在新三板掛牌后,負(fù)面聲音不斷、表現(xiàn)差強(qiáng)人意。

究其背后原因,一方面有業(yè)務(wù)轉(zhuǎn)型的原因,另一方面就是投資不穩(wěn)定。

03 信泰人壽:保費(fèi)規(guī)模迅速擴(kuò)張

盈利能力能否穩(wěn)定?

一年保費(fèi)翻1.7倍,排名升13位

去年,隨著監(jiān)管叫停4.025%年金險(xiǎn)后,信泰人壽可以說(shuō)是一下子火遍了保險(xiǎn)人的朋友圈~

參見《重磅!銀保監(jiān)會(huì)將責(zé)任準(zhǔn)備金評(píng)估利率由原來(lái)的4.025%下調(diào)為3.5%,行業(yè)要增提1.2千億準(zhǔn)備金!》

2019年,信泰人壽的保費(fèi)增速高達(dá)184%,僅一年的時(shí)間,保費(fèi)收入就翻了約1.7倍,排名也從2018年的38位上升至25位。

這背后最大的功臣就是年金險(xiǎn)和終身壽險(xiǎn)~

從上圖可以看到,2019年,信泰近一半的保費(fèi)都是年金險(xiǎn)和終身壽險(xiǎn)產(chǎn)品,其中,火爆朋友圈的那款如意享養(yǎng)老年金產(chǎn)品的保費(fèi)收入就有75億!

2020年繼續(xù)高增長(zhǎng),盈利能力下降!

2020年,信泰人壽仍舊保持高速發(fā)展,保險(xiǎn)業(yè)務(wù)收入的增速為151%。可能是因?yàn)椋谛盘┤藟鄢四杲痣U(xiǎn)外,又推出了多款性價(jià)比超高的重疾險(xiǎn)產(chǎn)品。

但是,對(duì)于壽險(xiǎn)公司來(lái)講能否保持穩(wěn)定的盈利更為重要。

畢竟,保費(fèi)規(guī)模高速發(fā)展的背后,盈利不穩(wěn)是多數(shù)公司跌過(guò)的坑。

2020上半年,信泰人壽的凈利潤(rùn)縮水2億,降至5700萬(wàn),從上圖可以看到,利潤(rùn)排名下降12位。

參見《2020上半年壽險(xiǎn)公司利潤(rùn)榜(非上市):泰康蟬聯(lián)第一,小公司虧損較多!》

從投資收益率看,2019年投資市場(chǎng)利好,多家公司投資大幅上漲的背景下,信泰人壽的投資收益率也僅為2.6%。

參見《81家壽險(xiǎn)公司,投資收益率排行榜!》

再加上,此次監(jiān)管的罰款也與投資有關(guān)~

所以,信泰人壽的高增長(zhǎng)背后,盈利能力能否保持穩(wěn)定,值得關(guān)注!

本文源自13個(gè)精算師