擊這里在線咨詢客服")

在過(guò)去的一段時(shí)間,經(jīng)常有人會(huì)來(lái)問(wèn)我說(shuō):柳叔,我已經(jīng)工作了好多年了,手頭上也有點(diǎn)積蓄,想問(wèn)一下我該怎么理財(cái)?

那也有很多親戚朋友跑過(guò)來(lái)說(shuō),我現(xiàn)在是怎樣一個(gè)情況,然后該怎么理財(cái)?

所以柳叔就在過(guò)去的五年間,結(jié)合了國(guó)內(nèi)外的很多的關(guān)于家庭投資理財(cái)?shù)囊恍┲笇?dǎo)思想,然后首創(chuàng)了一套大樹家庭資產(chǎn)配置的方法論。我認(rèn)為是目前最適合中國(guó)家庭,投資理財(cái)?shù)囊粋€(gè)指導(dǎo)思想,沒(méi)有之一,今天來(lái)跟大家分享一下。

先來(lái)說(shuō)一說(shuō)什么是資產(chǎn)配置。

資產(chǎn)配置實(shí)際上是一個(gè)投資范疇里的概念,它的意思是你如果有一大筆錢,那么通過(guò)分散化的投資,去降低整體的波動(dòng)性,然后去能獲得一個(gè)長(zhǎng)期穩(wěn)健收益。

那什么是家庭資產(chǎn)配置?

加上家庭兩個(gè)字,就是把家庭所有的資產(chǎn)通通打包在一起來(lái)看,說(shuō)我們應(yīng)該怎么去投資,或者說(shuō)是不同的類別分別占比多少。

比如說(shuō)房地產(chǎn)我應(yīng)該占比多少,金融資產(chǎn)應(yīng)該占比多少,能用的或者保險(xiǎn)各應(yīng)該占比多少,那這樣是一個(gè)家庭資產(chǎn)配置的整體的概念。

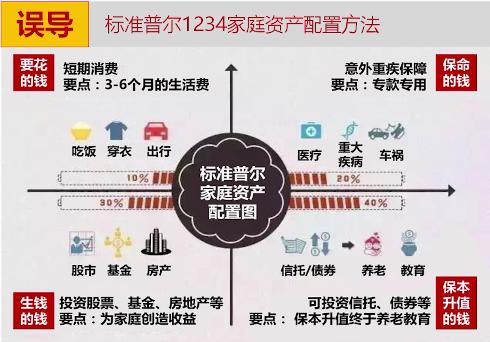

在全球的金融范圍里面,就是關(guān)于家庭資產(chǎn)配置的方法論,最主流的是美國(guó)標(biāo)準(zhǔn)普爾的1234模型,也是非常的簡(jiǎn)單清晰。所謂的1234就是把家庭的資產(chǎn)分成4個(gè)部分。

所謂的1234就是把家庭的資產(chǎn)分成4個(gè)部分。

第一個(gè)部分叫要花的錢,就是預(yù)留10%左右的資金,用于未來(lái)3到6個(gè)月左右的家庭的現(xiàn)金開支。

第二部分叫保命的錢,就是拿出家庭資產(chǎn)的20%,去配備保障類的保險(xiǎn)。

第三部分叫生錢的錢,就是拿出家庭資產(chǎn)的30%的錢,去投資像股票、基金、房地產(chǎn)這樣的資產(chǎn),用于獲得比較好的投資回報(bào)。

第四部分是40%的錢,去投資債券類的固定收益類的產(chǎn)品,主要是用于實(shí)現(xiàn)養(yǎng)老、子女教育這樣的投資目標(biāo),實(shí)現(xiàn)低風(fēng)險(xiǎn)穩(wěn)健收益這樣的一個(gè)目的。

標(biāo)準(zhǔn)普爾的1234模型,是家庭資產(chǎn)配置的一個(gè)鼻祖。

那現(xiàn)在國(guó)內(nèi)很多家庭理財(cái)課程,以及很多所謂的家庭理財(cái)?shù)囊?guī)劃師,都在用這個(gè)理論去給小白客戶、工薪家庭去提供投資理財(cái)?shù)囊粋€(gè)建議,但是我覺(jué)得模型實(shí)際上是有很大問(wèn)題的。

主要是存在以下幾個(gè)方面的問(wèn)題:

第一個(gè)方面就是,其實(shí)這個(gè)1234的這個(gè)比例的基數(shù),它并沒(méi)有說(shuō)的很清楚。

它到底是指整個(gè)家庭所有的財(cái)產(chǎn),還是指家庭的年收入,還是什么其他的情況,所以這個(gè)比例的基數(shù)不清楚。那么回到我們的工薪家庭,每個(gè)月實(shí)操的操作上,實(shí)際是沒(méi)有指導(dǎo)意義的。

第二個(gè)方面就是,我們說(shuō)中國(guó)家庭千人千面,對(duì)吧?

不同的家庭在不同的階段,他的訴求也是不一樣的,那單個(gè)模型去匹配這樣的一個(gè)訴求,實(shí)際上是很難做到適應(yīng)的。哪怕你去調(diào)各種比例,它依然是一個(gè)模型,很難去套到所有的情況。

第三個(gè)方面就是,其實(shí)這里面我覺(jué)得有很多理念,它壓根就是錯(cuò)的。舉兩個(gè)例子來(lái)說(shuō)大家可能會(huì)更清晰一點(diǎn)。

第一個(gè)例子,比如說(shuō)我家庭的年收入是20萬(wàn)的話,你說(shuō)我拿出4萬(wàn)塊錢去配備保險(xiǎn),這不是瘋了嗎?相當(dāng)于說(shuō)資金的占比是20%,但是我要保障的重大疾病,或者那種發(fā)生的概率要低于1‰。

這就相當(dāng)于拿20%的價(jià)格,去買一個(gè)1‰都不到的概率發(fā)生的一個(gè)預(yù)防風(fēng)險(xiǎn),所以這是不可行的。

還有是我們說(shuō)像養(yǎng)老,像子女教育,這種超過(guò)10年或者15年,甚至更長(zhǎng)時(shí)間的投資,根本不應(yīng)該投資固定收益,而應(yīng)該投資股權(quán)類的產(chǎn)品,因?yàn)榉砰L(zhǎng)時(shí)間股權(quán)類的產(chǎn)品,它永遠(yuǎn)都是投資回報(bào)最高的。

第四個(gè)方面就是,我們說(shuō)整體上這個(gè)投資的回報(bào)相對(duì)來(lái)說(shuō)是比較保守,因?yàn)樗汛蠊P的錢都放在現(xiàn)金類的、保險(xiǎn)類的、固定收益的產(chǎn)品,所以它是特別保守。

如果放在我們國(guó)家的話,在過(guò)去的一二十年,這個(gè)投資回報(bào)基本上也就6%左右,根本跑不贏通貨膨脹,更何況對(duì)不起我們國(guó)運(yùn)昌盛的年代。

所以標(biāo)準(zhǔn)普爾的1234模型,對(duì)應(yīng)到我們中國(guó)的加工薪家庭,實(shí)際上它是不是那么匹配的。

那什么樣的方式是適合我們中國(guó)家庭的呢?