擊這里在線咨詢客服")

核心觀點(diǎn):

還有沒有哪個(gè)板塊短期業(yè)績改善,長期邏輯和空間較大,同時(shí)又有正反饋的增量資金邏輯呢。答案是有的——那就是券商和新能源汽車。券商目前連蓄勢期都談不上,新能源汽車應(yīng)該算進(jìn)入蓄勢期了。

本文摘自招商證券策略研報(bào)《對當(dāng)前市場的五個(gè)思考——A股投資策略周報(bào)》

觀策·論市——當(dāng)前市場的五個(gè)思考

※當(dāng)前市場驅(qū)動邏輯是什么?

當(dāng)前市場驅(qū)動邏輯是什么?我們在2019年4月的深度報(bào)告《2019年:房產(chǎn)轉(zhuǎn)向股票投資元年——觀策天夏第七話》描述了這個(gè)邏輯,去年年底《為什么居民資金入市這個(gè)邏輯未來兩年很重要》再度強(qiáng)調(diào)了這個(gè)邏輯。

居民資金的再配置是非常關(guān)鍵的一個(gè)環(huán)節(jié),居民資金逐利,每當(dāng)經(jīng)濟(jì)遇到下行壓力,貨幣和信貸增速明顯回升,房地產(chǎn)交易金額都會大幅上漲,房價(jià)都會上漲。超發(fā)的貨幣體現(xiàn)為房價(jià)的通脹。而這一次,受房住不炒,房地產(chǎn)交易金額增速目前仍在0左右,房價(jià)上行幅度和預(yù)期明顯下降。

2017年那一輪信貸擴(kuò)張后三年,除了少數(shù)核心地段和學(xué)位房,一線城市房價(jià)基本保持滯漲格局,而2018年之后股票市場的結(jié)構(gòu)性行情,使得主動偏股基金的收益率不斷提升,去年8月開始,主動偏股型基金整體回報(bào)超過了一線城市房產(chǎn)。截止最近一個(gè)月,主動偏股基金三年年化回報(bào)達(dá)到10%,成為為數(shù)不多能夠?qū)崿F(xiàn)年化回報(bào)10%的資產(chǎn)(注:由于無法獲得私募基金的收益率數(shù)據(jù),因此無法對私募基金收益率進(jìn)行評估)。

居民資金持有資產(chǎn)是以過去收益率作為評估標(biāo)準(zhǔn),具有自我強(qiáng)化的特征,由于不直接持有股票,因此對于基本面和估值反應(yīng)不直接。這會造成“一旦開始賺錢,覺得一直賺錢”,也造就了2006-07年的大牛市以及2014-15年的大牛市。從目前來看,居民資金入市克制而節(jié)制,有望有更好的持續(xù)性,我們也希望能以更低更持續(xù)的流入來實(shí)現(xiàn)“慢牛”。

主動偏股型基金份額的增加,成為和北上資金共同的增量資金,也使得市場風(fēng)格偏向于科技醫(yī)藥和消費(fèi)。

※當(dāng)前市場交易什么預(yù)期?有無逆轉(zhuǎn)的可能?

我們在中期策略報(bào)告里面做了一個(gè)測算,如果我們把中國經(jīng)濟(jì)分為傳統(tǒng)部門,包括傳統(tǒng)地產(chǎn)、基建投資等領(lǐng)域,以及以科技消費(fèi)醫(yī)藥為代表的新興領(lǐng)域,這兩個(gè)部門的不同估值水平隱含的對未來長期增速目前差異巨大。傳統(tǒng)部門整體隱含-1.3%的長期衰退預(yù)期,新興行業(yè)隱含7~7.7%的長期增長預(yù)期。目前來看,對于新興行業(yè)這個(gè)估值水平相對合理。后續(xù)估值進(jìn)一步提升,需要更強(qiáng)的資金邏輯。

對于以金融為代表的傳統(tǒng)經(jīng)濟(jì)部門,由于疫情的影響,當(dāng)前大家對于經(jīng)濟(jì)衰退線性外推,也有道理。而且,疫情的反復(fù)、全球疫情失控也不斷壓制經(jīng)濟(jì)復(fù)蘇預(yù)期。

但是,目前國內(nèi)疫情控制相對良好,社融數(shù)據(jù)同比大幅改善, 社融對于經(jīng)濟(jì)有明顯的領(lǐng)先作用,未來三個(gè)季度,經(jīng)濟(jì)情況將會逐季回升。因此,不排除某個(gè)時(shí)間節(jié)點(diǎn),由于經(jīng)濟(jì)數(shù)據(jù)的改善以及疫苗研發(fā)消息的落地,市場對于經(jīng)濟(jì)恢復(fù)預(yù)期升溫,金融為代表的傳統(tǒng)板塊會出現(xiàn)一輪重估。

但就目前而言,由于疫情的反復(fù)和不確定性,且經(jīng)濟(jì)數(shù)據(jù)的改善尚未明顯體現(xiàn),市場對于經(jīng)濟(jì)復(fù)蘇預(yù)期悲觀,因此,增量資金紛紛擁抱具有“長期邏輯”的科技醫(yī)藥和消費(fèi)。假設(shè)中國經(jīng)濟(jì)結(jié)構(gòu)也類似美國一樣變成消費(fèi)醫(yī)藥和科技推動,那么A股也有望實(shí)現(xiàn)相似的市場結(jié)構(gòu)。

目前,中國股(A+港股+中概)的總市值是美國的42%,而中國的GDP是美國的67%;中美股市市值差距最大的主要集中在消費(fèi)品、醫(yī)藥、媒體、科技,美國公司市值顯著高于中國公司,長期成長空間巨大。

※不同性質(zhì)資金抱團(tuán)消費(fèi)科技醫(yī)藥到了什么程度

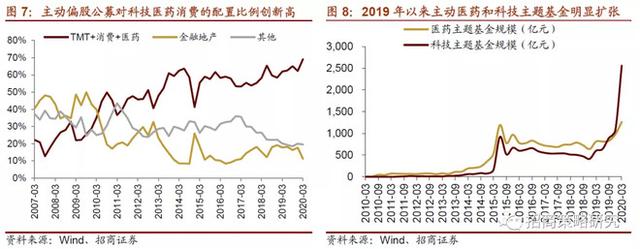

正因?yàn)槿绱耍衲暌詠硎袌鲲L(fēng)格演繹到極致,各類資金積極抱團(tuán)醫(yī)藥、TMT。從各類資金的行業(yè)配置來看,除保險(xiǎn)重倉股中醫(yī)藥占比下降外,其他各類資金在醫(yī)藥和科技行業(yè)的配比均呈現(xiàn)提升趨勢。另外,偏股類公募基金、北上資金、融資資金、保險(xiǎn)資金等均有明顯流入,增量資金的加入,使抱團(tuán)得到進(jìn)一步強(qiáng)化。

第一,對公募基金來說,在業(yè)績考核機(jī)制、排名壓力、產(chǎn)品發(fā)行運(yùn)作機(jī)制以及相似的價(jià)值投資理念下,公募基金總是會識別發(fā)現(xiàn)業(yè)績增速最高的板塊,并逐漸集中持股形成抱團(tuán)。消費(fèi)&醫(yī)藥板塊較強(qiáng)的盈利能力、科技板塊5G上行周期的東風(fēng),都是此次抱團(tuán)形成的重要原因,尤其2020年新冠疫情沖擊下,醫(yī)藥板塊受益,投資者籌碼進(jìn)一步向業(yè)績確定性更高的板塊集中。

此外,抱團(tuán)持續(xù)一定時(shí)間后,投資對應(yīng)領(lǐng)域的績優(yōu)基金會吸引更多資金進(jìn)行申購,并且新發(fā)基金也可能繼續(xù)投向抱團(tuán)的板塊,形成正反饋機(jī)制。今年上半年醫(yī)藥和科技類主題基金的規(guī)模明顯擴(kuò)張,吸引更多增量資金進(jìn)入,形成正反饋。

除了主動偏股公募基金外,被動型基金在國內(nèi)的規(guī)模也在持續(xù)擴(kuò)大,尤其科技ETF規(guī)模的快速擴(kuò)張成為推動科技板塊發(fā)展的重要力量。以ETF持倉為例,可以看到,2020年一季度ETF對科技的配置比例有明顯提高,醫(yī)藥配置比有小幅擴(kuò)大,是助推科技和醫(yī)藥上漲的重要力量之一。但在金融、消費(fèi)和金融周期的配置均有所下滑。

第二,北上資金是市場重要增量資金,并且北上資金總體偏好盈利能力較強(qiáng)的板塊。2020年不管是年初北上資金集中流入階段還是3月末開始的回流階段,北上資金都大幅流入消費(fèi)、醫(yī)藥、科技,尤其醫(yī)藥行業(yè)基本持續(xù)流入,成為市場抱團(tuán)的另一個(gè)重要力量。

第三,融資資金屬于交易類型的資金,基本什么漲買什么,進(jìn)一步強(qiáng)化市場抱團(tuán)。2020年融資資金在科技行業(yè)的凈流入規(guī)模一直保持在各大類行業(yè)首位;4月以后,融資資金在醫(yī)藥和消費(fèi)行業(yè)的凈流入規(guī)模持續(xù)擴(kuò)大,而在金融板塊的賣出規(guī)模持續(xù)擴(kuò)大。其中,周期大類板塊中電氣設(shè)備、國防軍工等行業(yè)融資凈買入較多且主要集中在2月;電氣設(shè)備板塊受益于新能源汽車產(chǎn)業(yè)鏈得到投資者關(guān)注。

第四,保險(xiǎn)資金屬于相對穩(wěn)健型的資金,所以一直以來高分紅的金融板塊備受青睞,配置比例遠(yuǎn)高于其他行業(yè)。不過,我們看到,2019年以來,保險(xiǎn)重倉股中金融板塊的額配置比例明顯下滑,銀行、非銀、房地產(chǎn)均有不同程度下降。相比之下,消費(fèi)、科技、周期占比有所提高。

※前期最牛板塊的板塊走到了什么階段?

有“牛股”就有“牛板塊”,當(dāng)經(jīng)濟(jì)疲弱,而流動性逐漸寬松,投資者那些短期業(yè)績還行,長期空間比較大的行業(yè)很容易形成資金驅(qū)動的行情,形成“牛板塊”典型的有2014-2015年互聯(lián)網(wǎng)傳媒、2019年初至今的半導(dǎo)體,2019年中以來的醫(yī)療保健。這些牛板塊的形成,多數(shù)情況下都會經(jīng)歷四個(gè)階段。

? 蓄勢期——業(yè)績驅(qū)動

類似的行情都有這么幾個(gè)階段,當(dāng)經(jīng)濟(jì)疲弱時(shí),大部分行業(yè)尤其是與經(jīng)濟(jì)周期相關(guān)度比較高的行業(yè)業(yè)績都很乏力,部分業(yè)績還比較不錯的行業(yè),就會逐漸吸引資金追捧。例如2014年的互聯(lián)網(wǎng)傳媒,并購和當(dāng)時(shí)的4G和移動互聯(lián)網(wǎng)大趨勢使得互聯(lián)網(wǎng)相關(guān)公司業(yè)績較好,開始震蕩上行。2019年初科技逐漸進(jìn)入上行周期,使得半導(dǎo)體業(yè)績逐漸改善,

而2019年下半年后,醫(yī)藥板塊業(yè)績逐漸改善。這個(gè)階段是蓄勢期,屬于業(yè)績驅(qū)動。

? 加速期——增量資金和長期邏輯空間驅(qū)動

當(dāng)賺錢效應(yīng)越來越明顯,那么就會出現(xiàn)典型的資金自我加強(qiáng)趨勢。而且,有可辨識的增量資金不斷驅(qū)動板塊上行,2014年是融資融券,場外配資以及部分行業(yè)基金。賺錢效應(yīng)和增量資金不斷相互強(qiáng)化,并且有一個(gè)長期空間和故事支撐,估值不斷抬升。

2019年以來的半導(dǎo)體行情,很大程度得益于部分偏股型基金和ETF的快速發(fā)展。

而目前正在演繹資金驅(qū)動的醫(yī)療保健板塊,北上資金和醫(yī)療主題基金貢獻(xiàn)較大。

? 劇震期——增量資金邏輯破壞

當(dāng)資金驅(qū)動的正反饋遭遇外力破壞了增量資金的流入邏輯,板塊將會從單邊上漲轉(zhuǎn)為劇震,2015年是造成互聯(lián)網(wǎng)傳媒劇震的因素是股票市場去杠桿,而2020年2月之后半導(dǎo)體板塊轉(zhuǎn)為劇震原因中伴隨著ETF凈流入的告一段落。部分投資者在劇震時(shí)選擇獲利撤出,而部分投資者仍由于長期邏輯而在回調(diào)后繼續(xù)買入。因此,板塊出現(xiàn)大幅震蕩。

? 冷靜期——回歸基本面

大幅資金流入告一段落后,板塊不得不回到基本面,此時(shí),估值將會出現(xiàn)一定程度的調(diào)整。板塊熱情逐漸消退,回歸到基本面。

目前來看,半導(dǎo)體板塊處在劇震期中,而醫(yī)藥正在演繹加速期,另外一個(gè)大家關(guān)注的食品板塊相比醫(yī)藥和半導(dǎo)體缺乏的是明確的主題基金作為增量資金,那么資金的正反饋就較難實(shí)現(xiàn),投資者將會被估值束縛。

還有沒有哪個(gè)板塊短期業(yè)績改善,長期邏輯和空間較大,同時(shí)又有正反饋的增量資金邏輯呢。答案是有的——那就是券商和新能源汽車。券商目前連蓄勢期都談不上,新能源汽車應(yīng)該算進(jìn)入蓄勢期了。

※今年股票市場到底是什么風(fēng)格?——疫情對中美資源配置的不同影響

對于美國股票市場,這個(gè)問題比較簡單,由于美國股票大盤股主要在科技、消費(fèi)、醫(yī)藥等領(lǐng)域,美國疫情爆發(fā)后,對于新興科技消費(fèi)影響不大,以FAAMG(FACEBOOK, AMAZON,AppLE,MICROSOFT,google)為代表的大盤龍頭負(fù)面影響相對較小,甚至影響偏正面。而對于小型公司,疫情影響較大,因此,疫情爆發(fā)后,美國的全社會資源迅速向科技龍頭集中,股票是典型的大盤風(fēng)格或者龍頭風(fēng)格。

對于A股,如果單純看市值分布的漲幅,應(yīng)該是偏小盤風(fēng)格。但實(shí)際上,大家直觀感受是龍頭更強(qiáng)。原因是因?yàn)橹袊笮凸竞芏嗍莻鹘y(tǒng)周期金融板塊,這些板塊表現(xiàn)較差。而消費(fèi)醫(yī)藥科技領(lǐng)域中小市值公司較多。這些行業(yè)表現(xiàn)比較好,因此市場表現(xiàn)出了小盤占優(yōu)的表觀特征。而且,如果從消費(fèi)醫(yī)藥內(nèi)部來看,很多中小盤食品、化妝品、醫(yī)藥、醫(yī)療企業(yè)和服務(wù)等涌現(xiàn)出一批牛股。

對于A股來說,本次疫情的爆發(fā),體現(xiàn)的特征是資源向上市公司集中,上市公司相對非上市公司擁有了更強(qiáng)的抵御力。因此,中美股票市場表現(xiàn)的不同特征,實(shí)際是美國資源向頭部公司集中,而中國的資源一定程度向上市公司集中,因此,經(jīng)營狀況相對較好的科技醫(yī)藥和消費(fèi)公司有更高的收入和業(yè)績增速。

總結(jié)

我們反思了當(dāng)前市場運(yùn)行狀態(tài)的五個(gè)特征。

第一,居民資產(chǎn)的再配置可能是股票市場當(dāng)前最重要的運(yùn)行動力,不僅影響市場方向還影響市場結(jié)構(gòu)。

第二,對于經(jīng)濟(jì)預(yù)期的極度悲觀,市場著眼短期業(yè)績穩(wěn)定和長期增長空間。但是經(jīng)濟(jì)修復(fù)可能是年內(nèi)最大預(yù)期差的來源。

第三,各類增量資金主體持續(xù)加倉科技醫(yī)藥,造成了不斷強(qiáng)化的科技醫(yī)藥消費(fèi)的抱團(tuán)邏輯。

第四,半導(dǎo)體和醫(yī)藥這兩個(gè)今年最牛的板塊處在不同的發(fā)展階段,券商和新能源汽車具備牛板塊潛力。

第五,疫情對于中美資源配置的影響原理不同,美國向頭部公司集中,中國向上市公司集中,中美股市體現(xiàn)出不同的風(fēng)格。