擊這里在線咨詢客服")

作者:Jacob Oliver,CryptoSlate;編譯:白澤研究院

美國證券交易委員會(huì) (SEC) 最近對幣安提起訴訟,震驚了加密行業(yè)。

幣安面臨 13 項(xiàng)不同的指控,比較重要并且能對幣安長期產(chǎn)生不利影響的包括:將客戶資產(chǎn)與自己的資產(chǎn)混合、允許美國客戶使用 Binance Globe、利用虛擬交易故意拉高 Binance.US 的平臺(tái)交易量。

起訴書:https://www.sec.gov/files/litigation/complAInts/2023/comp-pr2023-101.pdf

幣安已對此訟訴作出回應(yīng):https://www.binance.com/en/blog/ecosystem/sec-complaint-aims-to-unilaterally-define-crypto-market-structure-8707489117122437402

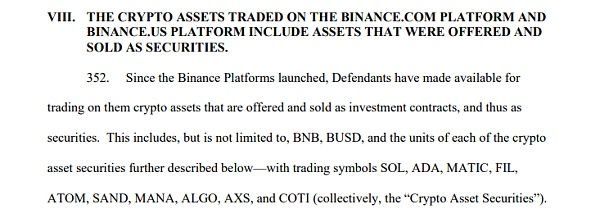

值得注意的是,SEC 在訴訟中明確闡明它認(rèn)為在幣安上列出的許多代幣是“未注冊證券”,包括但不限于 Solana (SOL)、Cardano (ADA)、Polygon (MATIC)、Coti (COTI)、Algorand (ALGO)、Filecoin (FIL)、Cosmos (ATOM)、Sandbox (SAND)、Axie Infinity (AXS)、Decentraland (MANA)。

雖然這是 SEC 迄今為止在澄清其對于“未注冊證券”的判斷時(shí)使用的最明確的話語,但它卻再次避免回應(yīng)一個(gè)重要的問題:以太坊 (ETH) 是否是一種證券?如果是,為什么 SEC 對此保持沉默?如果不是,那么以太坊究竟是什么?

從加密貨幣到“加密貨幣證券”

美 SEC 將上述代幣指定為是“加密資產(chǎn)證券”的論點(diǎn)在起訴書的第八節(jié)中(第 85 至 123 頁),依次分析了每一個(gè)項(xiàng)目,顯而易見它們有著類似的模式:首次代幣發(fā)行 (1C0) 的過程、代幣的歸屬、核心團(tuán)隊(duì)的分配以及通過擁有這些代幣來促進(jìn)利潤產(chǎn)生。

但是,同樣有著上述模式的以太坊卻不在其中。在以太坊及其錨定幣 (例如 WETH) 是否屬于證券的問題上,SEC 主席 Gensler 一直含糊其辭。ETH 通常作為一種投資品被持有,這表明它可以被歸類為證券,但它也被廣泛用作日常跨協(xié)議的交換媒介,使其功能更類似于現(xiàn)金。

Gensler 此前曾表示,加密市場中“除比特幣以外的所有加密貨幣”都可能被視為證券,但他拒絕明確說明以太坊。當(dāng)被提問“以太坊是否一種證券”時(shí),Gensler 通常不會(huì)回答。

SEC 如此渴望為其他代幣提出同樣的要求時(shí),卻不愿將 ETH 明確歸類的做法令人好奇。這是為什么?

ETH 究竟是不是 SEC 眼中的證券?

這可能是美國政府內(nèi)部爭論的一個(gè)問題。

以太坊可能屬于美國商品期貨交易委員會(huì) (CFTC) 的管轄范圍,CFTC 已將 BTC、ETH 和 USDT 視為商品,而非證券。這兩個(gè)類別不僅彼此截然不同,而且這種重疊可能會(huì)引發(fā)一場監(jiān)管拉鋸戰(zhàn),因此,Gensler 試圖避免政府內(nèi)部出現(xiàn)內(nèi)斗,對以太坊采取較為公開的立場。

加密媒體 Protos 曾經(jīng)發(fā)布過一項(xiàng)過分析,認(rèn)為 Gensler 對以太坊的回避可能是 SEC 在臭名昭著的“The DAO 黑客事件”后不采取行動(dòng)的結(jié)果,該事件導(dǎo)致以太坊網(wǎng)絡(luò)分叉并將整個(gè)生態(tài)系統(tǒng)置于風(fēng)險(xiǎn)之中,當(dāng)時(shí)許多投資者因此事處于水深火熱。然而,當(dāng)時(shí) SEC 什么也沒做,選擇了沉默和不作為。現(xiàn)在 Gensler 發(fā)現(xiàn)自己處于彌補(bǔ)前任疏忽的尷尬境地。既然以太坊生態(tài)系統(tǒng)已經(jīng)花了數(shù)年時(shí)間恢復(fù)信譽(yù),那么現(xiàn)在追溯性地宣布它是一種未注冊的證券,將會(huì)給投資者帶來災(zāi)難性的后果。

換句話說,在這種情況下保護(hù)投資者意味著保護(hù)他們免受保護(hù)者的侵害。

Gensler 不愿對以太坊進(jìn)行明確分類的另一個(gè)原因可能在于:他可能不知道。

加密貨幣及其背后的區(qū)塊鏈技術(shù)具有創(chuàng)新性和新穎性。它們代表了我們理解金融和資產(chǎn)所有權(quán)的方式的根本轉(zhuǎn)變,并且在像以太坊這樣的生態(tài)系統(tǒng)的發(fā)展中,它們引入了許多全新的用例。

任何新事物都會(huì)不便分類,而以太坊就是這樣做的——既足夠“去中心化”,又符合證券的“概念”( 投資者、利潤承諾) ,這才是難以被監(jiān)管的核心所在。

這種監(jiān)管模糊性給以太坊帶來了復(fù)雜的挑戰(zhàn),因?yàn)榧用苄袠I(yè)的進(jìn)步取決于 Layer-1 代幣(例如以太坊)獲得明確的法律定義,這些代幣在各自的生態(tài)系統(tǒng)中同時(shí)充當(dāng)日常交易的媒介和投資工具。監(jiān)管模糊性構(gòu)成了重大障礙,扼殺了潛力、阻礙了主流采用,并在充滿增長和創(chuàng)新的加密行業(yè)中助長了不確定性。

對于加密貨幣的二分法(是證券或者不是證券)模糊了不同種類代幣之間的界限,迫使我們面對現(xiàn)有法律結(jié)構(gòu)的不足之處。為了推動(dòng)加密行業(yè)向前發(fā)展,監(jiān)管機(jī)構(gòu)必須解決這一微妙的問題。獨(dú)特的加密行業(yè)需要同樣獨(dú)特的規(guī)則。

加密行業(yè)需要有意義的監(jiān)管進(jìn)展

目前,通往全面加密貨幣監(jiān)管的道路被兩個(gè)重大障礙所阻礙,必須緊急解決這些障礙以促進(jìn)該行業(yè)的負(fù)責(zé)任發(fā)展。

首先,美 SEC 必須對以太坊建立正式立場。鑒于 SEC 在有機(jī)會(huì)限制以太坊時(shí)不作為,無意中營造了一種讓投資者陷入監(jiān)管困境的場面。SEC 作為投資者的保護(hù)者,有責(zé)任提供某種形式的監(jiān)管指導(dǎo)——即使是暫時(shí)的——作為一個(gè)起點(diǎn)。缺乏明確的監(jiān)管不僅會(huì)帶來不便,還會(huì)缺乏為加密市場中日益增多的參與者提供必要的保護(hù)。

其次,關(guān)于加密貨幣性質(zhì)的開放式討論至關(guān)重要——在沒有“先入為主”的觀念、偏見或空洞的修辭的情況下進(jìn)行對話。我們經(jīng)常說要騰出空間來“進(jìn)行對話”,但不得不承認(rèn)需要進(jìn)行對話和實(shí)際進(jìn)行對話確實(shí)是兩種截然不同的情況。也許這個(gè)行業(yè)的每個(gè)人——以及那些關(guān)注它的人——都會(huì)從實(shí)踐后者中受益。