今天聊的這家公司叫浪潮信息。

核心競爭力

浪潮信息是全球智慧計算的領先者,為云計算、大數據、人工智能提供領先的智慧計算。浪潮是全球5家掌握高可擴展體系結構技術的廠商之一,也是中國唯一具備大型在線交易處理方案提供能力的廠商,具備32路緊耦合大型服務器開發能力;K-UX操作系統是全球第四款通過UNIX03認證的UNIX操作系統,并且通過了國家二級等保認證;K-DB數據庫可應用于復雜場景的交易處理。掌握核心技術,公司得以快速突破高端市場,更好地理解客戶應用需求,及時捕捉應用的最新變化,抓住產業前沿,抓住市場的新型增長機會。

公司是云服務器的最大受益者,是全球最大的云服務器供應商。根據Gartner數據,2019年,浪潮蟬聯全球多節點云服務器出貨量和銷售額雙料第一。

根據IDC數據,2017年、2018年,公司AI服務器連續兩年以過半市場份額的絕對優勢位居中國市場第一;2019年上半年,繼續以過半的市場份額穩居中國市場第一,保持了智慧計算領導者的地位。

應收賬款問題

翻看浪潮信息的資產負債表,多數人會注意到它高達百億的應收賬款。

截至2019年末,浪潮信息應收票據及賬款為100.49億,較期初的50.86億增加了將近一倍。而同期營收的增加比例僅為10%,應收賬款的增加速度顯然是大大超過了營收的。這就比較異常了。公司公告稱是年初開展大額應收賬款保理業務,降低了年初的基數,導致 年末應收賬款增加幅度明顯。

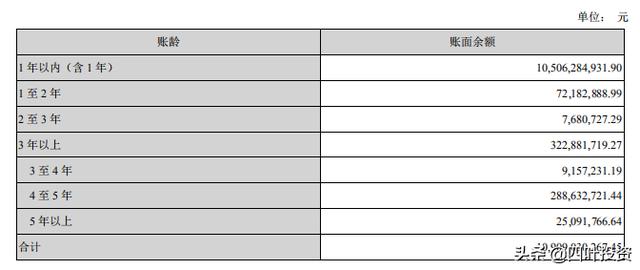

通過賬齡分析,超過一年以上的應收款比例并不是很高,不到4%。

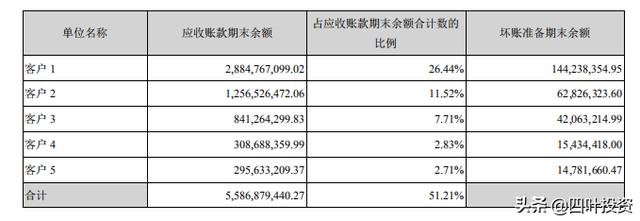

按欠款方歸集的期末余額前五名的應收賬款占比比較集中,占比51%以上。

從規模上看,浪潮信息應收賬款的絕對值不算下,高達100億,占比總資產的34%,占比營收的20%左右。但從賬齡上看,基本上都是1年以內的,整體還是可控的。

存貨的問題

先看存貨的規模。

2019年末,浪潮信息的存貨為85.68億,占比總資產的29%左右。相比年初存貨增長幅度為1%左右,遠低于同期營收14%左右的增長速度。

同期,應付票據與賬款為147.03億,完全可以對存貨形成覆蓋。

從存貨的跌價準備上看,原材料的跌價占據了大頭。而原材料的跌價,要遠遠好過與在產品以及庫存商品的跌價。

占款能力分析

2019年上下游占用浪潮信息的總額為:應收票據及賬款+預付賬款,總計101億;

2019年浪潮信息占用上下游的總額為:應付票據及賬款+預收賬款,總計為160億。

由此,我們得出浪潮信息占用上下游資金多于上下游占用浪潮信息的資金達到59億左右。顯示了浪潮信息良好的占款能力。

償債能力分析

在償債能力方面,我們重點關注公司的貨幣資金對有息負債的覆蓋能力。

截至一季度末,浪潮信息貨幣資金為31.91億。短期借款29.41億,長期借款1.23億,應付債券為2.00億,總計為32.64億。貨幣資金基本上能夠實現有息負債的覆蓋。

從2019年公布的利息費用來看為1.80億,當年的有息負債為20.29億,利息率為8.8%左右,這個利率是不低的。

基于2019年末公司有67貨幣資金,仍有20多億的有息負債,這點上有點讓人難以理解,讓人難免會懷疑浪潮信息貨幣資金的真實性。

估值問題

浪潮信息屬于高科技公司,過去三年公司的成長性比較強。凈利潤復合增長率達到了40%以上,只是營收的增長速度呈現逐步放緩的趨勢。

我們先用ps來進行估值。

2019年,浪潮信息的營收為516.53億,當前市值589億,ps為589/516.53=1.14。

這樣的ps數值在高科技行業中是非常低估的。

再看peg估值法。

2020年一季度,浪潮信息滾動市盈率為60倍,凈利潤的增長速度為48%左右,peg為60/48=1.25.

對于高科技公司,這樣的peg水平并不算高估。

再看終值折現法。

基于云計算行業的發展前景,預計未來三年浪潮的營收按照20%左右的速度增加,凈利潤率為2%。根據過去五年浪潮的市盈率水平,取50倍pe,取15%的折現率。計算出對應當期的市值為586億,和當前市值相差無幾。

結語

浪潮信息作為國內云計算、人工智能、大數據的龍頭,公司未來幾年的市場占有率是有保證的。公司的應收賬款和存貨整體規模雖然不低,但整體可控;公司的估值水平目前處于合理水平之中。基于未來云計算、人工智能和大數據的發展,浪潮信息的發展將會受益于行業的整體發展,并在其中扮演較重的角色。公司目前的財務面臨著一定的壓力,但公司在2019年7月完成了配股活動。募集資金凈額為194,326.71萬元,用于補充流動資金、償還銀行貸款。配股的實施完成,將會助力浪潮信息相關產業更快更好的發展。