擊這里在線咨詢客服")

年輕時(shí)多做一分籌劃,年老時(shí)就多一分選擇

文 | 鄭慧

編輯 | 劉建中

永遠(yuǎn)有人正在年輕,但沒(méi)有人會(huì)永遠(yuǎn)年輕。

與已經(jīng)步入老年的上一輩人不同,還未老去的這屆打工人,在年輕時(shí)就已經(jīng)清晰地感受到了養(yǎng)老危機(jī)。2035年左右,中國(guó)將進(jìn)入重度老齡化,2050前后,65歲以上的老齡人口將占全部人口的30%,且一直持續(xù)到本世紀(jì)末。中國(guó)養(yǎng)老金融50人論壇秘書(shū)長(zhǎng)、清華大學(xué)訪問(wèn)教授董克用將其稱為“老齡化高原”,不是熬幾年就能過(guò)去的“高峰”。

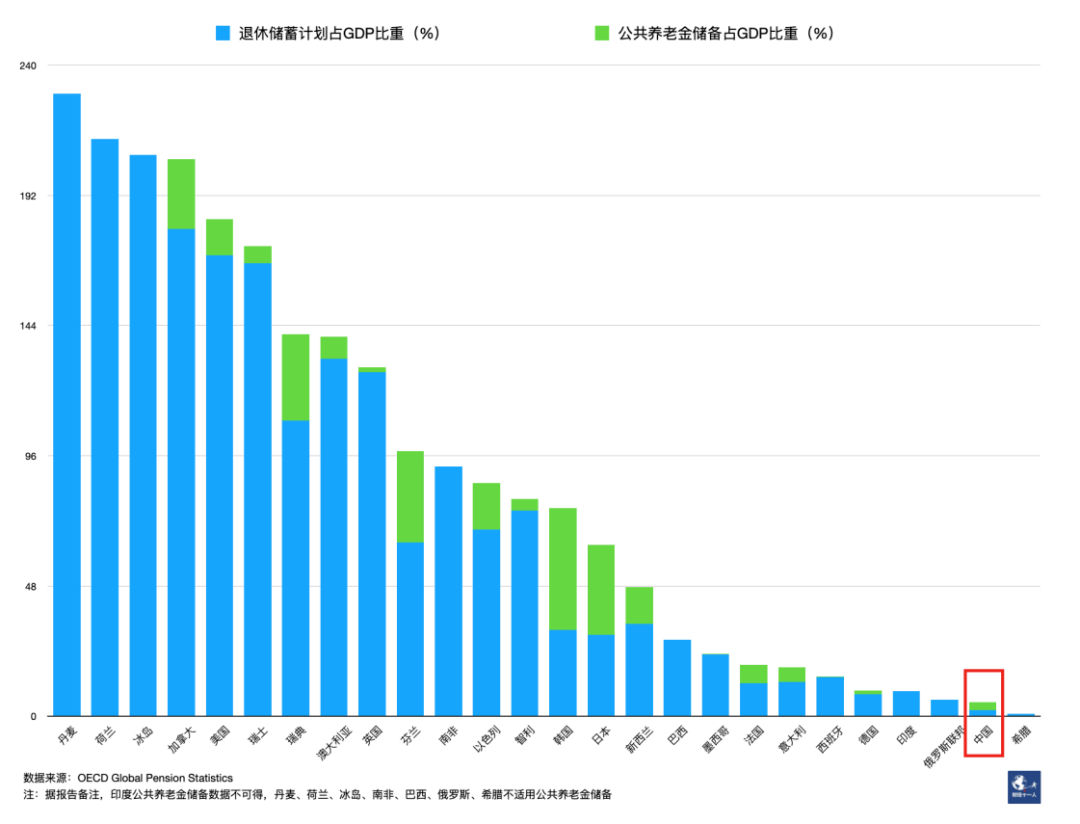

從國(guó)家層面來(lái)看,面對(duì)老齡化前景,中國(guó)的總體養(yǎng)老金儲(chǔ)備水平還有待提高。(見(jiàn)下圖)如果參考2021年人社部公布的數(shù)據(jù),將基本養(yǎng)老保險(xiǎn)結(jié)余、社保基金權(quán)益總額、企業(yè)及職業(yè)年金投資運(yùn)營(yíng)規(guī)模加總,中國(guó)總體養(yǎng)老金儲(chǔ)備約13.5萬(wàn)億元,這已經(jīng)不是個(gè)小數(shù)目,但占當(dāng)年GDP僅約11.8%。

圖:2020年部分OECD及G20國(guó)家

養(yǎng)老金儲(chǔ)備占GDP比重

而對(duì)于個(gè)人而言,如何在這個(gè)“高原”上生存下去,也充滿了各種未知和挑戰(zhàn)。延遲退休、養(yǎng)老金入不敷出、鄰國(guó)日本老年人的生存現(xiàn)狀……各種養(yǎng)老相關(guān)的消息總能挑動(dòng)人們敏感的神經(jīng)。其中,退休后能拿多少錢,可謂是最基礎(chǔ)的保障,也是最基本的問(wèn)題。

參考世界銀行1994年提出的養(yǎng)老金三支柱理論,中國(guó)養(yǎng)老金體系可以分為:1、法定基本養(yǎng)老保險(xiǎn);2、企業(yè)年金和職業(yè)年金;3、個(gè)人養(yǎng)老儲(chǔ)備。過(guò)度依賴第一支柱,二三支柱支撐不足,是中國(guó)養(yǎng)老金發(fā)展的現(xiàn)狀。

中國(guó)社會(huì)保障學(xué)會(huì)會(huì)長(zhǎng)、中國(guó)人民大學(xué)教授鄭功成在2020年發(fā)表的一篇文章中指出,由于我國(guó)的多層次養(yǎng)老金體系缺乏統(tǒng)籌規(guī)劃,導(dǎo)致體系結(jié)構(gòu)與功能定位紊亂。在預(yù)期方面,既有完全指望法定養(yǎng)老金解決老年生活全部經(jīng)濟(jì)來(lái)源的現(xiàn)象,也有擔(dān)心未來(lái)領(lǐng)不到養(yǎng)老金的現(xiàn)象,更多的人因缺乏清晰預(yù)期而陷入迷茫之中,拒保、漏保、斷保等現(xiàn)象在各地都存在,不利于養(yǎng)老金制度理性發(fā)展。

消滅恐懼的最好辦法就是直面恐懼。基本養(yǎng)老金究竟能承擔(dān)多少養(yǎng)老生活,想要過(guò)上相對(duì)舒適的老年生活,還需要做哪些準(zhǔn)備?我們嘗試結(jié)合現(xiàn)行制度,對(duì)上述問(wèn)題做一個(gè)簡(jiǎn)單的探討,以期給讀者一些參考。

規(guī)范繳納,能但只能保障基本生活

法定基本養(yǎng)老保險(xiǎn)分為城鎮(zhèn)職工養(yǎng)老保險(xiǎn)和城鄉(xiāng)居民養(yǎng)老保險(xiǎn)。前者隸屬于“五險(xiǎn)一金”,是面向勞動(dòng)者強(qiáng)制實(shí)施的保險(xiǎn)制度,后者則主要保障農(nóng)民和無(wú)業(yè)的城市居民。人社部公報(bào)顯示,2021年末,全國(guó)基本養(yǎng)老保險(xiǎn)參保人數(shù)約10.3億人,其中城鎮(zhèn)職工參保約4.8億人,城鄉(xiāng)居民參保約5.5億人。這兩種社保的繳納、計(jì)發(fā)方式有很大區(qū)別,我們這里主要討論跟約5億城市打工人關(guān)系密切的城鎮(zhèn)職工養(yǎng)老保險(xiǎn)。

在計(jì)算養(yǎng)老金能拿多少之前,需要明確的是,由于個(gè)體差異、時(shí)間復(fù)利等因素的存在,養(yǎng)老金絕對(duì)數(shù)值的參考作用是有限的。同樣2000元的養(yǎng)老金,對(duì)月收入3000元的人來(lái)說(shuō)并不虧待,對(duì)于月收入3萬(wàn)元的人則如杯水車薪。而當(dāng)前的5000元與30年后的5000元,也不可同日而語(yǔ)。因此,我們更關(guān)心替代率,即退休后收入與退休前收入水平的比值。

據(jù)世界銀行,養(yǎng)老金替代率為70%左右時(shí),可以基本維持退休前的生活水平。國(guó)際勞工組織102號(hào)公約則指出,一個(gè)有配偶的男性,至少繳費(fèi)30年后,應(yīng)獲得的養(yǎng)老金替代率不低于40%,在131號(hào)建議中,這一標(biāo)準(zhǔn)提高至55%。

我們來(lái)粗略估算一下個(gè)人養(yǎng)老金的替代率。據(jù)當(dāng)前制度,城鎮(zhèn)職工退休后的養(yǎng)老金由三個(gè)部分組成:基礎(chǔ)養(yǎng)老金+個(gè)人賬戶養(yǎng)老金+過(guò)渡性養(yǎng)老金

1、基礎(chǔ)養(yǎng)老金

計(jì)算公式:養(yǎng)老金計(jì)發(fā)基數(shù)×(1+個(gè)人歷年平均繳費(fèi)指數(shù))÷2×繳費(fèi)年限×1%

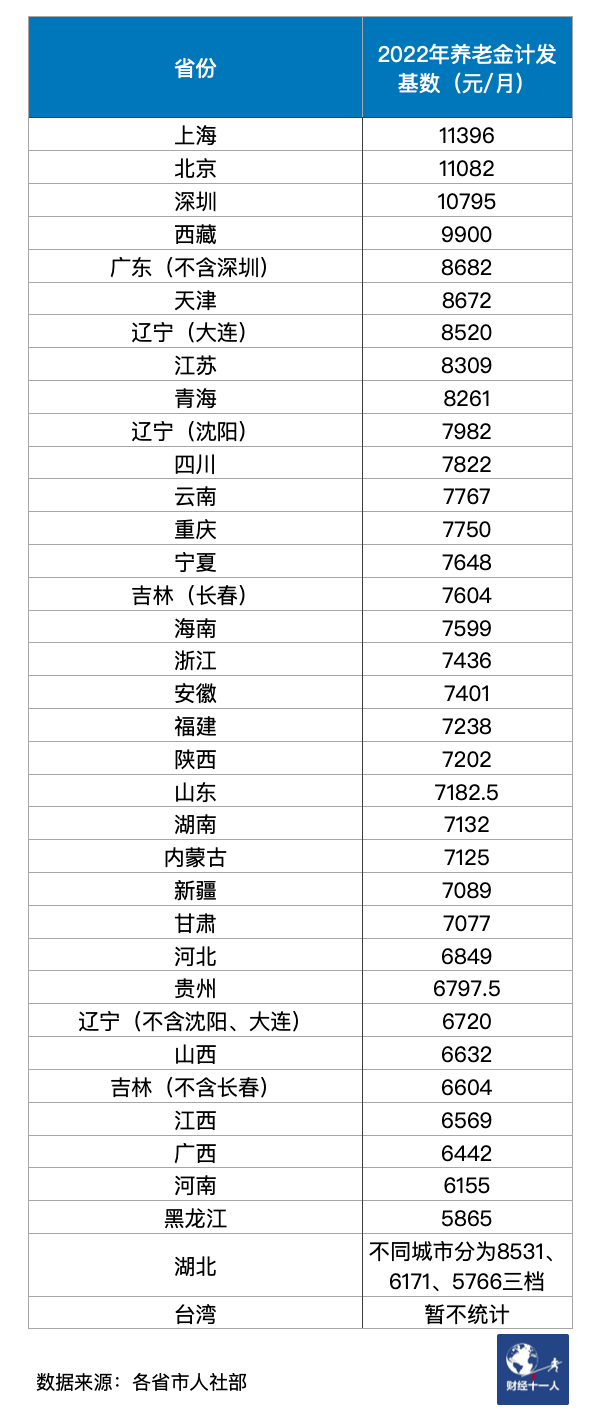

(其中,計(jì)發(fā)基數(shù)通常為退休上一年度當(dāng)?shù)卦趰徛毠ぴ缕骄べY,隨著我國(guó)養(yǎng)老保險(xiǎn)逐漸實(shí)現(xiàn)省級(jí)統(tǒng)籌,這里采用各省公布的計(jì)發(fā)基數(shù)(見(jiàn)附錄)。個(gè)人歷年平均繳費(fèi)指數(shù)計(jì)算原理是:將職工每一年的社保繳費(fèi)工資與上一年度當(dāng)?shù)厣鐣?huì)平均工資算出一個(gè)比值,再求出歷年比值的平均數(shù)。注意,社保繳費(fèi)工資是繳納社保的工資基數(shù),并不一定等于實(shí)際工資。)

綜合來(lái)看,這個(gè)公式可以簡(jiǎn)單理解為,以退休前當(dāng)?shù)厣鐣?huì)平均工資為基準(zhǔn),參考個(gè)人繳費(fèi)水平及繳費(fèi)年限,進(jìn)行打折。比如,單看繳費(fèi)年限,交20年打2折,交30年打3折;單看個(gè)人繳費(fèi)水平,如果綜合起來(lái)是社會(huì)平均工資的3倍,就可以翻倍,如果是0.6倍,就打8折。這體現(xiàn)了基本養(yǎng)老金“多繳多得、長(zhǎng)繳多得”的設(shè)計(jì)思路。

2、個(gè)人賬戶養(yǎng)老金

計(jì)算公式:個(gè)人賬戶余額(含利息)÷ 計(jì)發(fā)月數(shù)

1995年前后,國(guó)務(wù)院推行并確立了社會(huì)統(tǒng)籌與個(gè)人賬戶相結(jié)合的職工養(yǎng)老保險(xiǎn)(即“統(tǒng)賬結(jié)合”)。自此,企業(yè)繳納的部分歸社會(huì)統(tǒng)籌,個(gè)人繳納的8%則歸個(gè)人享有,進(jìn)入個(gè)人賬戶。2016年起,國(guó)家開(kāi)始統(tǒng)一個(gè)人賬戶的記賬利率,過(guò)去幾年都在6%以上。

表:個(gè)人賬戶記賬利率

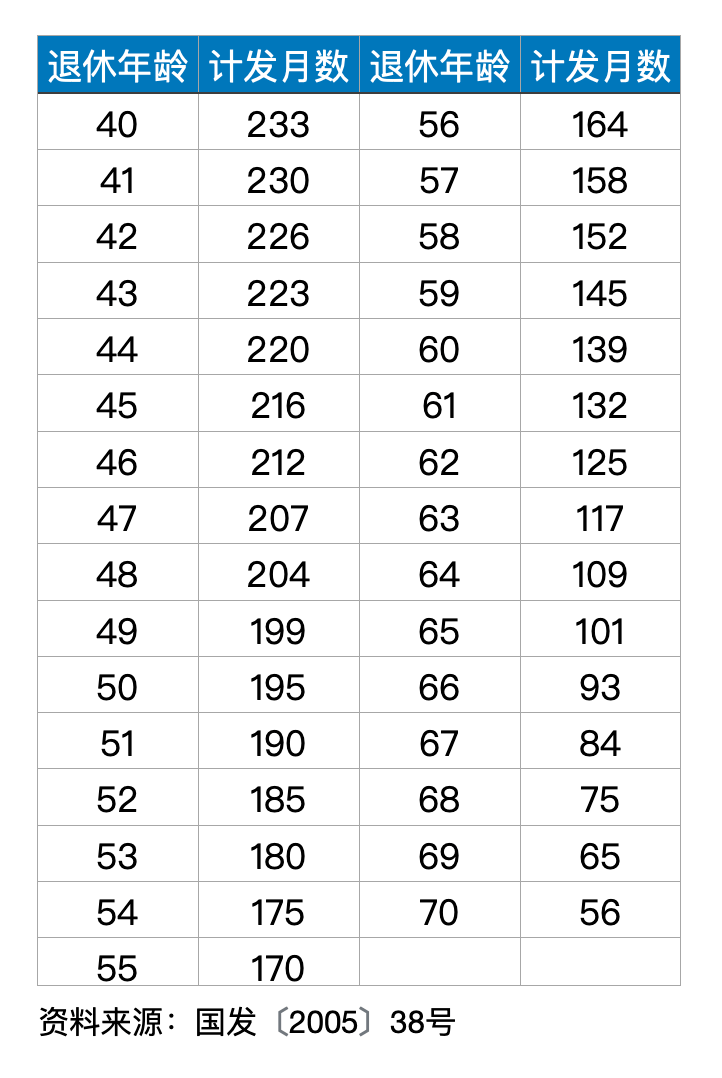

計(jì)發(fā)月數(shù)則參考2005年國(guó)發(fā)38號(hào)文統(tǒng)一規(guī)定(見(jiàn)附錄)。需要注意的是,在當(dāng)前制度下,即使個(gè)人賬戶耗盡,個(gè)人也可以終身領(lǐng)取這部分養(yǎng)老金。比如,某職工60歲退休,個(gè)人賬戶為14萬(wàn)元,計(jì)發(fā)月數(shù)為139,每月可領(lǐng)約1000元,該職工72歲之后,仍然可以每月領(lǐng)取這1000元,直至亡故。

3、過(guò)渡性養(yǎng)老金

在上述個(gè)人賬戶建立之前,很多已就業(yè)但未退休的職工沒(méi)有繳納個(gè)人部分,為了給這些人適當(dāng)?shù)难a(bǔ)償,各地在認(rèn)定“視同繳費(fèi)年限”后,會(huì)補(bǔ)發(fā)一些養(yǎng)老金。對(duì)此,不同人群的政策不一,需要當(dāng)?shù)厝松绮块T根據(jù)檔案進(jìn)行認(rèn)定。我們?cè)谟?jì)算時(shí)暫不考慮過(guò)渡性養(yǎng)老金。

根據(jù)上述制度,參考人社部官方的養(yǎng)老金測(cè)算工具,我們假設(shè)三種不同的情況,看看養(yǎng)老金替代率有多少:

情況一:25歲初入職場(chǎng)的女性,月薪1萬(wàn)元,在北京工作至55歲退休。假設(shè)個(gè)人繳費(fèi)工資與社會(huì)平均漲幅均為5%,個(gè)人賬戶記賬利率為4%。其退休時(shí)可領(lǐng)養(yǎng)老金19890元(其中基礎(chǔ)養(yǎng)老金13667元、個(gè)人賬戶養(yǎng)老金6223元),參考其退休上一年度的收入水平41161元,替代率約為48.3%,參考社會(huì)平均工資47896元,替代率約為41.5%。(2022年北京市計(jì)發(fā)基數(shù)為11082元)

情況二:35歲,工作10年的男性,月薪6000元,以前年度平均繳費(fèi)指數(shù)0.6,個(gè)人賬戶積累4萬(wàn)元,在南京工作至60歲退休。假設(shè)個(gè)人繳費(fèi)工資漲幅2%,社會(huì)平均工資漲幅5%,個(gè)人賬戶記賬利率4%。其退休時(shí)可領(lǐng)養(yǎng)老金10539元(其中基礎(chǔ)養(yǎng)老金7601元、個(gè)人賬戶養(yǎng)老金2937元),參考其退休上一年度的收入水平9651元,替代率高達(dá)109.2%,但參考社會(huì)平均工資28137元,替代率僅為37.4%。(2022年江蘇省計(jì)發(fā)基數(shù)為8309元/月)

(注:此處并未考慮社保繳納基數(shù)下限理論上應(yīng)為社會(huì)平均工資的60%,若個(gè)人繳費(fèi)指數(shù)下限為0.6,那么領(lǐng)取養(yǎng)老金約為11430元,相較于個(gè)人和社會(huì)平均的替代率分別為118%、41%)

情況三:45歲,工作20年的男性,月薪4萬(wàn)元,以前年度平均繳費(fèi)指數(shù)為1,個(gè)人賬戶積累15萬(wàn)元,在廣州市工作至60歲退休。由于工資超過(guò)社保繳納上限,假設(shè)繳費(fèi)工資為上限24930元,漲幅與社會(huì)平均工資漲幅均為5%,個(gè)人賬戶記賬利率4%。其退休時(shí)可領(lǐng)養(yǎng)老金15684元(其中基礎(chǔ)養(yǎng)老金8851元、個(gè)人賬戶養(yǎng)老金6833元),參考其退休上一年度的收入水平49360元,替代率僅為31.7%,但參考社會(huì)平均工資18049元,替代率為86.7%。(2022年廣東省除深圳外計(jì)發(fā)基數(shù)為8682元/月,社保繳納上限為24930元)

表:三類情況匯總

由上表可看出,倘若連續(xù)、規(guī)范地繳納社保,對(duì)于情況一的中等收入的打工人來(lái)說(shuō),雖然統(tǒng)籌部分僅能替代33.2%,但疊加個(gè)人賬戶后,總養(yǎng)老金占自身收入水平的替代率并不低。對(duì)于情況二的低收入打工人來(lái)說(shuō),其養(yǎng)老金收入與社會(huì)平均工資相比較低,但就自身收入水平來(lái)說(shuō),替代率反而是很高的,情況三的高收入打工者則剛好相反。

總體來(lái)看,如果綜合統(tǒng)籌及個(gè)人賬戶的養(yǎng)老金,我國(guó)基本養(yǎng)老金的保障水平并不低,且對(duì)低收入人群更加友好。

(想要自行測(cè)算的讀者可參考:養(yǎng)老金測(cè)算網(wǎng)址http://si.12333.gov.cn/157569.jhtml或通過(guò)國(guó)務(wù)院小程序檢索;個(gè)人賬戶積累可通過(guò)12333App查詢;其他參數(shù)可參考上述介紹及案例,根據(jù)個(gè)人預(yù)期設(shè)置)

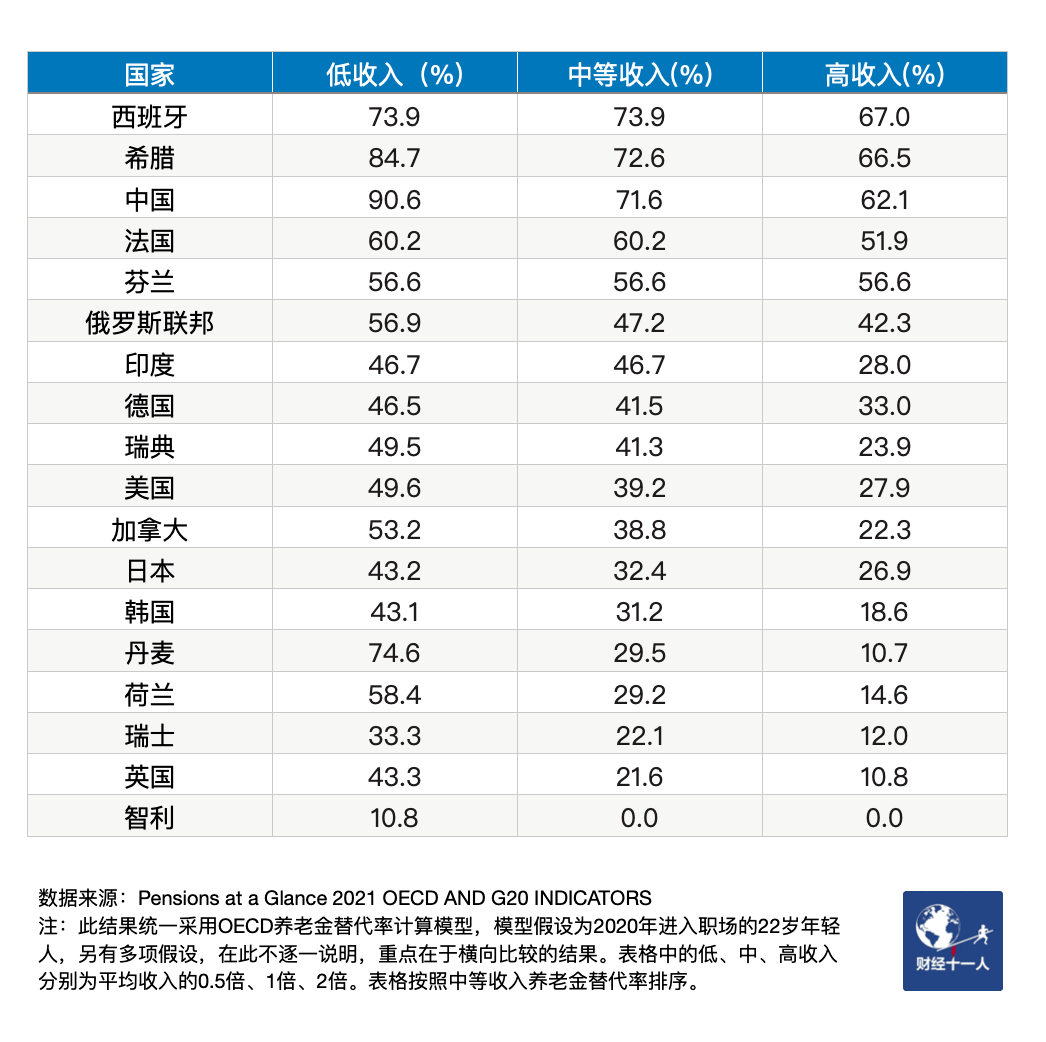

如果做一個(gè)橫向比較,中國(guó)的強(qiáng)制性公共養(yǎng)老金能夠提供的替代率水平也是比較高的。(見(jiàn)下圖)其實(shí),大多國(guó)家對(duì)于公共養(yǎng)老金的定位普遍只是保障基本生活,有面包吃,至于更舒適的老年生活,則需要通過(guò)其他養(yǎng)老支柱進(jìn)行補(bǔ)充。

沒(méi)規(guī)范繳納怎么辦?

繳幾年比繳多少更重要

當(dāng)然,在現(xiàn)實(shí)情況中,很多企業(yè)并不會(huì)按照實(shí)際工資來(lái)繳納,而是采用相關(guān)部門規(guī)定的下限,或者自行設(shè)定數(shù)值。另外,由于各種原因,企業(yè)職工很可能無(wú)法連續(xù)繳納社保。以上兩種情況都會(huì)影響?zhàn)B老金收入,我們對(duì)各個(gè)變量設(shè)置不同的情況,進(jìn)而看其對(duì)替代率的影響:

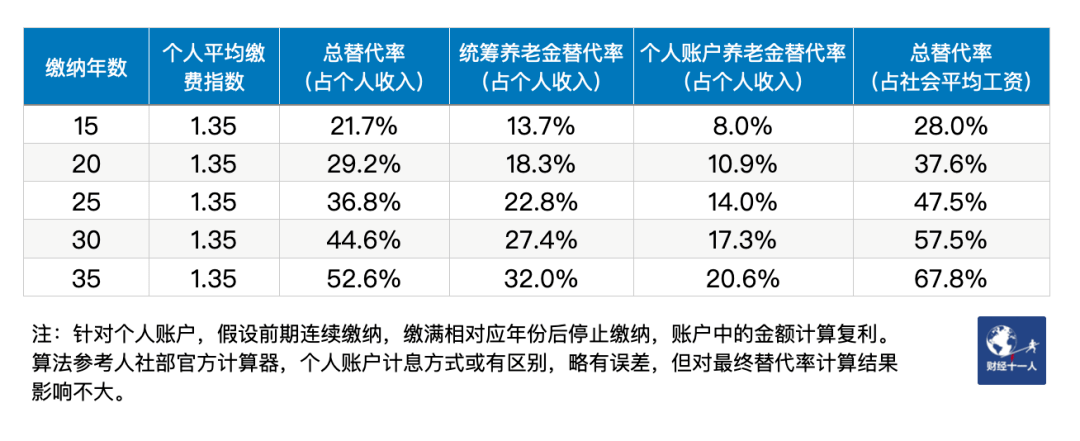

假設(shè)一個(gè)25歲剛步入職場(chǎng)的年輕人,實(shí)際初始工資為15000元,在北京工作至60歲退休。社會(huì)工資、繳費(fèi)工資平均增長(zhǎng)率均為5%,個(gè)人賬戶記賬利率4%。

1、繳納35年,繳費(fèi)基礎(chǔ)不同:

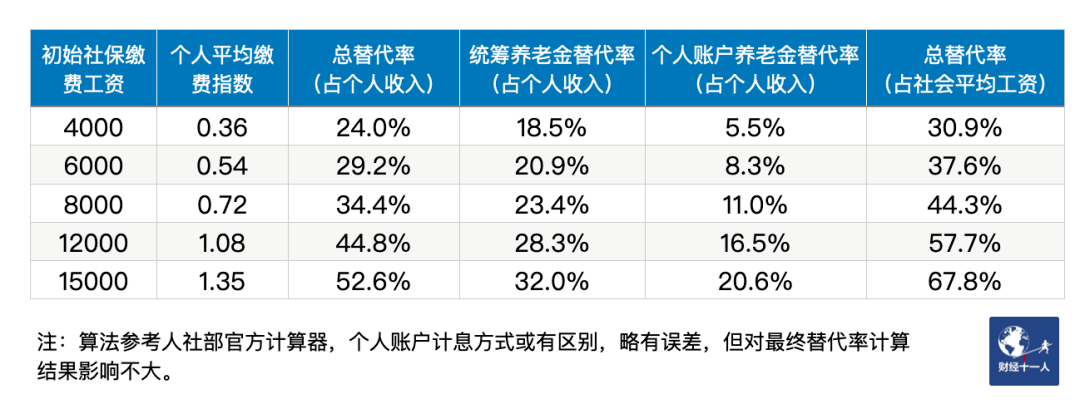

2022年,北京市公布的月繳費(fèi)基數(shù)下限為5869元,如果按照低于下限的4000元為基礎(chǔ)繳納,那么退休時(shí)相對(duì)于個(gè)人收入的替代率僅為24%,而如果按照實(shí)額繳納,替代率可以達(dá)到52.6%。隨著繳費(fèi)基數(shù)的上升,與統(tǒng)籌賬戶相比,個(gè)人賬戶養(yǎng)老金替代率的提升更為明顯。

2、繳費(fèi)基礎(chǔ)為實(shí)際工資,繳納基礎(chǔ)不同:

如果僅在工作前15年繳納社保,那么退休時(shí)相對(duì)于個(gè)人收入的替代率僅為21.7%,而如果繳納至退休,替代率可以提升至52.6%。隨著繳納年限的提高,統(tǒng)籌賬戶與個(gè)人賬戶的提升幅度相似。

對(duì)比以上兩種情況,在其他條件不變的情況下,對(duì)于提升替代率而言,增加繳費(fèi)年數(shù)比增加繳費(fèi)基數(shù)更有用。當(dāng)繳費(fèi)基礎(chǔ)提升為3.75倍(15000/4000),替代率提升為2.84倍(52.6%/18.5%);而當(dāng)繳費(fèi)年限僅需提升為2.3倍(35/15),替代率就能提升為2.42倍(52.6%/21.7%)。

無(wú)法規(guī)范繳納,導(dǎo)致很多人拿到手的養(yǎng)老金不高,另一方面,老齡化結(jié)構(gòu)導(dǎo)致的養(yǎng)老金結(jié)余加速消耗,入不敷出的情況,也讓很多人擔(dān)心自己辛苦繳納養(yǎng)老保險(xiǎn),未來(lái)卻領(lǐng)不到養(yǎng)老金。

《中國(guó)養(yǎng)老金精算報(bào)告2019-2050》預(yù)測(cè),在企業(yè)繳費(fèi)率為16%的基準(zhǔn)情境下,全國(guó)城鎮(zhèn)企業(yè)職工基本養(yǎng)老金結(jié)余將于2027年達(dá)到峰值,然后開(kāi)始迅速下降,并于2035年耗盡結(jié)余。

出于對(duì)社會(huì)養(yǎng)老金前景的悲觀預(yù)期,很多人產(chǎn)生了停保的想法。如果繳滿15年,是否就可以停止繳納養(yǎng)老保險(xiǎn)呢?根據(jù)社會(huì)保險(xiǎn)法相關(guān)規(guī)定,繳納社保是用人單位和職工的法定義務(wù)。除非靈活就業(yè),只要受雇于正規(guī)單位,就必須繳納養(yǎng)老保險(xiǎn)。參加社保就像買票上大船,常常身不由己,但比起自己一個(gè)人開(kāi)小船直面風(fēng)浪,翻船的風(fēng)險(xiǎn)相對(duì)更小。

針對(duì)領(lǐng)不到養(yǎng)老金的擔(dān)憂,中國(guó)養(yǎng)老金融50人論壇核心成員、武漢科技大學(xué)金融證券研究所所長(zhǎng)董登新曾在2019年接受采訪時(shí)表示,基本養(yǎng)老保險(xiǎn)以國(guó)家信用擔(dān)保,中央財(cái)政兜底,是信用最高的,不會(huì)違約,也不會(huì)有風(fēng)險(xiǎn),而且對(duì)老百姓而言,基本養(yǎng)老保險(xiǎn)是穩(wěn)賺不賠的。

對(duì)于個(gè)人而言,基礎(chǔ)養(yǎng)老金能提供的替代率越高越好,對(duì)于一個(gè)國(guó)家而言卻并非如此。隨著一國(guó)老齡化程度不斷加深,養(yǎng)老金支出將帶來(lái)巨大的負(fù)擔(dān),進(jìn)而影響社會(huì)整體發(fā)展。重壓之下,為了保證大船不翻,養(yǎng)老金相關(guān)制度也必將適當(dāng)調(diào)整,并最終影響每一個(gè)人的待遇。

綜合各路專家的建議,緩解養(yǎng)老金缺口,提高制度持續(xù)性的解決方法包括但不限于:1、延遲退休,從而讓水池的出水更慢,進(jìn)水更多。與其他國(guó)家相比,中國(guó)的退休年齡不高(見(jiàn)下圖)。2、劃轉(zhuǎn)國(guó)有資產(chǎn)充實(shí)養(yǎng)老基金。3、在坐實(shí)費(fèi)基、擴(kuò)大覆蓋面的基礎(chǔ)上,降低養(yǎng)老保險(xiǎn)企業(yè)及個(gè)人繳費(fèi)率,并縮小統(tǒng)籌賬戶,擴(kuò)大個(gè)人賬戶。

圖:部分國(guó)家退休年齡變化

羸弱的二、三支柱

如果說(shuō)一支柱公共養(yǎng)老金像大鍋飯,二、三支柱養(yǎng)老金就像是私人小金庫(kù)。

據(jù)上述OECD報(bào)告,美國(guó)公共養(yǎng)老金給中等收入水平勞動(dòng)者的替代率僅為39.2%,但如果結(jié)合以401(k)為代表的雇主養(yǎng)老計(jì)劃(類似中國(guó)的企業(yè)年金)以及個(gè)人退休賬戶(IRA),最終替代率可以達(dá)到81.3%。美國(guó)人雖然儲(chǔ)蓄率低,但二、三養(yǎng)老支柱為他們強(qiáng)制“儲(chǔ)蓄”了一大筆錢。

而在中國(guó),二支柱企業(yè)年金發(fā)展緩慢,是少數(shù)人的盛宴。其提供者大多為能源、電信、金融等行業(yè)的央國(guó)企,以及少數(shù)實(shí)力強(qiáng)勁的外資和國(guó)內(nèi)大企業(yè)。自2014年機(jī)關(guān)事業(yè)單位養(yǎng)老金并軌改革后,也為機(jī)關(guān)事業(yè)單位職工確立了職業(yè)年金。企業(yè)/職業(yè)年金,簡(jiǎn)單來(lái)說(shuō)就是個(gè)人與雇主每月分別繳納一定數(shù)量的錢,賬戶資金歸屬個(gè)人,但統(tǒng)一交給專業(yè)的機(jī)構(gòu)投資增值,退休后可按一定規(guī)則領(lǐng)取。

據(jù)2021年人社部公報(bào),全國(guó)約2875萬(wàn)職工參與企業(yè)年金,結(jié)余約2.61萬(wàn)億元;職業(yè)年金結(jié)余約1.79萬(wàn)億元,參與人數(shù)未披露(2019年5月末,職業(yè)年金共2970萬(wàn)人參加,結(jié)余6100億元)。粗略估算,約有6000萬(wàn)人享有企業(yè)/職業(yè)年金,占2021年全國(guó)7.47億就業(yè)者的8%。而與此相對(duì)應(yīng),一支柱城鎮(zhèn)職工養(yǎng)老約4.8億人參與,結(jié)余約5.26萬(wàn)億,城鄉(xiāng)居民養(yǎng)老約5.48億人參與,結(jié)余約1.14萬(wàn)億。

另外,很多人會(huì)感受到,機(jī)關(guān)事業(yè)單位工作人員的退休工資比普通人高不少。在2014年“雙軌制”并軌前,機(jī)關(guān)事業(yè)單位一直沿襲財(cái)政供養(yǎng)的傳統(tǒng)退休制度,不需要繳納費(fèi)用,且制度保障退休后收入的替代率在75%~90%不等。但在2014年實(shí)施并軌后,機(jī)關(guān)事業(yè)單位在一支柱繳納、發(fā)放規(guī)則上與職工養(yǎng)老保險(xiǎn)一致,并增加二支柱職業(yè)年金,實(shí)現(xiàn)了相對(duì)公平。不過(guò),由于體制內(nèi)可以實(shí)現(xiàn)實(shí)額、連續(xù)繳納,且有職業(yè)年金補(bǔ)充,機(jī)關(guān)職業(yè)單位人員的退休金水平還是會(huì)略高于普通人。

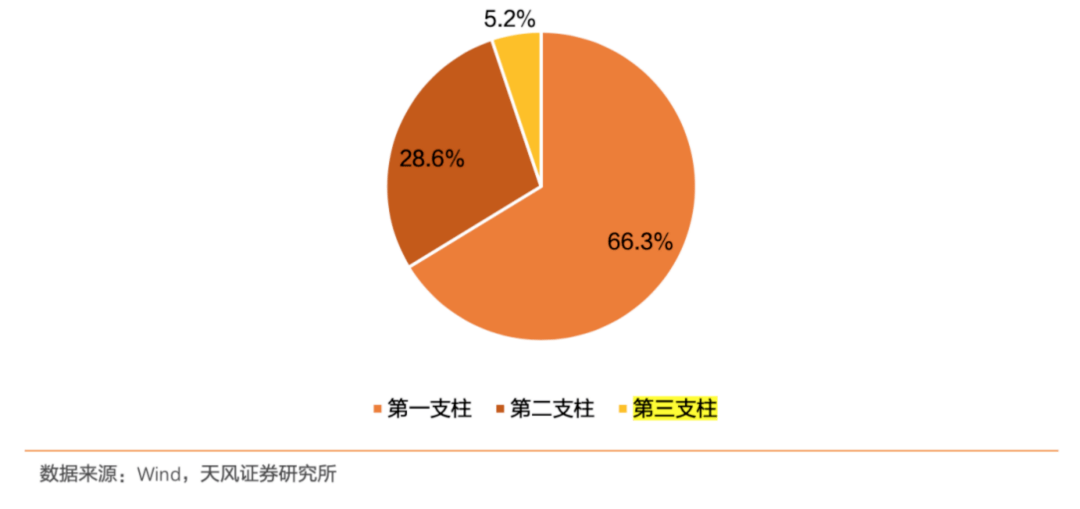

普通人能夠靠自己補(bǔ)足的,主要是第三支柱,即個(gè)人養(yǎng)老儲(chǔ)備。而據(jù)天風(fēng)證券統(tǒng)計(jì),第三支柱在中國(guó)養(yǎng)老體系規(guī)模中僅占比約5%。可見(jiàn),第三支柱在國(guó)內(nèi)還處于萌芽階段。

圖:2020年末中國(guó)養(yǎng)老金體系三大支柱比例

圖片來(lái)源:天風(fēng)證券

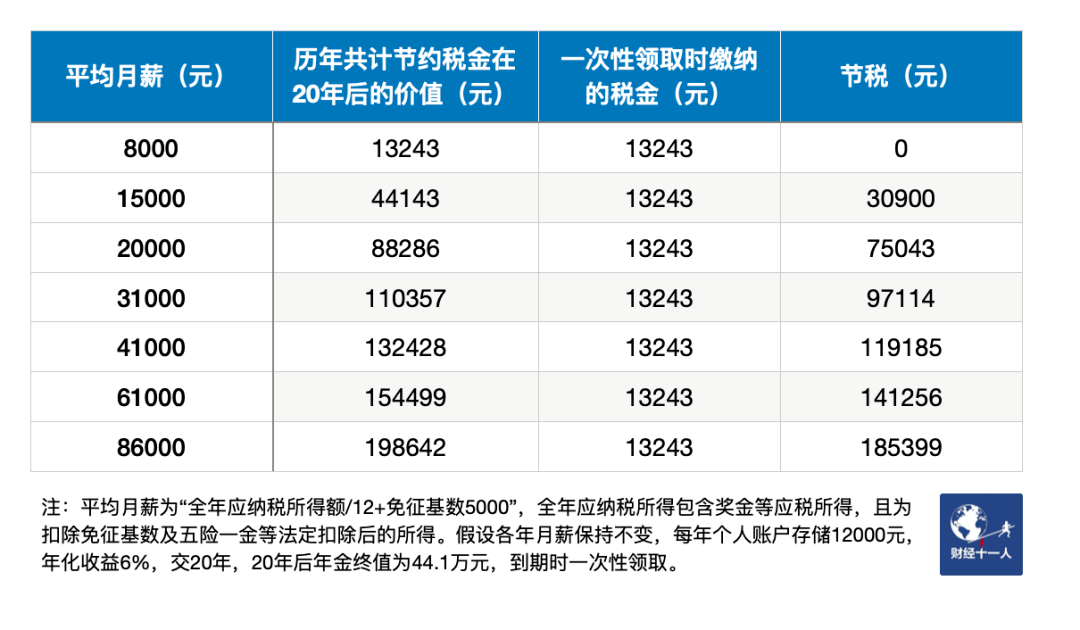

2022年末,個(gè)人養(yǎng)老金賬戶開(kāi)閘,啟動(dòng)3個(gè)多月后,約2817萬(wàn)人參與。目前,個(gè)人養(yǎng)老金賬戶上限為12000元每年,可選擇的理財(cái)產(chǎn)品還比較少。與普通投資相比,國(guó)內(nèi)個(gè)人養(yǎng)老金賬戶的主要特點(diǎn)在于:1、賬戶封閉,除非法定情況,否則退休前不可取出。這種設(shè)計(jì)可以防止各種因素導(dǎo)致的提前支取養(yǎng)老金行為,約束人性。2、采取EET模式,即收取、投資獲益時(shí)不收稅,領(lǐng)取時(shí)收3%的稅。在當(dāng)前這種規(guī)定下,年度綜合應(yīng)納稅所得高于3.6萬(wàn)元的打工人可以享受到節(jié)稅優(yōu)惠。(見(jiàn)下表)

由于不管月薪多少個(gè)人養(yǎng)老金都只能存12000元/年,因此最終的納稅額也都是13243元。但個(gè)人所得稅有7個(gè)稅檔,綜合所得越高的人,每年節(jié)稅金額越多。如10%稅檔每年可節(jié)約1200元,45%稅檔每年可節(jié)約5400元,累積到最后,節(jié)稅總金額會(huì)有高額差別。

到底要存多少錢才能支持養(yǎng)老?

這是一個(gè)需要因人而異,且充滿各種變數(shù)的復(fù)雜問(wèn)題。富達(dá)國(guó)際曾提出過(guò)一個(gè)“退休儲(chǔ)蓄黃金法則”,認(rèn)為退休時(shí)需要存夠當(dāng)時(shí)年薪的9倍。(詳見(jiàn)附錄)我們?cè)偬峁┮环N類似于“拼圖”的思路,即通過(guò)三支柱,湊滿70%的替代率,保證老年后,各分散的途徑有源源不斷的現(xiàn)金流入。

考慮到大多數(shù)普通人都沒(méi)有第二支柱,那么需要靠自己補(bǔ)充第三支柱。由自己補(bǔ)充的部分,其實(shí)與一支柱中的個(gè)人賬戶類似,都是屬于自己的小金庫(kù)。不同的是,后者是強(qiáng)制性的,利率及計(jì)發(fā)方式遵從政策統(tǒng)一安排,但可以領(lǐng)取終身,而自己補(bǔ)充的個(gè)人養(yǎng)老金,繳納靈活、自行投資,但賬戶耗盡就不可繼續(xù)領(lǐng)取。

同樣假設(shè)一個(gè)25歲剛步入職場(chǎng)的年輕人,實(shí)際初始工資為10000元,在北京工作至60歲退休。社會(huì)工資、繳費(fèi)工資平均增長(zhǎng)率均為5%,基礎(chǔ)養(yǎng)老金個(gè)人賬戶記賬利率4%。在規(guī)范繳納的條件下,一支柱可以提供59.8%的替代率,需要補(bǔ)充10%。假設(shè)自行配置的三支柱能夠提供7%的年化收益,每年定期繳存至退休,那么每年繳存的金額分別為:

有些人悲觀地認(rèn)為,假設(shè)延遲退休,而自己可能壓根活不到65歲,不必白白交養(yǎng)老金,也無(wú)需為養(yǎng)老籌劃。這確實(shí)是一種可能,但硬幣的另一面是,如果活過(guò)了65歲,甚至到90歲,那么剩下的20余年該怎么辦?

年輕時(shí)若能夠早做一分籌劃,老年時(shí)或許就能為自己多掙一分選擇的自由。

(注:由于個(gè)體差異較大,且長(zhǎng)期預(yù)測(cè)含有多種假設(shè)因素,本文計(jì)算難免有所疏漏,僅供參考,歡迎交流討論)

問(wèn)卷

十一人

養(yǎng)老前景及規(guī)劃調(diào)查

問(wèn)卷完全匿名,共18道題目,填寫需4-5分鐘左右,您可掃描下方二維碼填寫問(wèn)卷。您的回答對(duì)我們十分重要,感謝您的支持與幫助!

文章附錄:

各省2022年養(yǎng)老金計(jì)發(fā)基數(shù)

個(gè)人賬戶計(jì)發(fā)月數(shù)與退休年齡對(duì)應(yīng)表

富達(dá)國(guó)際“退休儲(chǔ)蓄黃金法則”:

在30歲的時(shí)候建議存夠相當(dāng)于當(dāng)時(shí)年薪1倍的儲(chǔ)蓄用于養(yǎng)老;到40歲,存夠4倍;50歲時(shí),存夠6倍,退休時(shí),則要存夠當(dāng)年年薪的9倍。要實(shí)現(xiàn)這一目標(biāo),如果從25歲開(kāi)始儲(chǔ)蓄,則要撥出年收入的19%用于養(yǎng)老,一直存到62歲的理想退休年齡,而如果越晚開(kāi)始,每年需要存的越多。

圖片來(lái)源:富達(dá)國(guó)際