擊這里在線咨詢客服")

特斯拉產(chǎn)業(yè)鏈?zhǔn)墙跓狳c(diǎn)投資話題,我上大學(xué)時(shí)特斯拉剛興起,那時(shí)特斯拉不像現(xiàn)在有口皆碑,而是充滿爭議。但是,

1、爭議是必然的,一個(gè)特斯拉起來了,這幾年有無數(shù)個(gè)類似的電動(dòng)車企業(yè)倒下,風(fēng)投第一是風(fēng)險(xiǎn)。

2、競爭:無論是畫餅的樂視,還是走高端路線的蔚來,亦或是躍躍欲試的恒大,都希望在汽車市場分一杯羹。

但成功的只能是少數(shù),因?yàn)槠嚠a(chǎn)業(yè)鏈及其復(fù)雜。傳統(tǒng)汽車競爭格局基本定調(diào)了,電動(dòng)車上市必會(huì)受到傳統(tǒng)汽車的打壓,因此特斯拉做了一個(gè)很重要的事情,公布且開放了絕大多數(shù)專利,其核心是讓電動(dòng)車賽道有更多玩兒家把市場做大。

3、時(shí)機(jī):風(fēng)投很重要看的是創(chuàng)始人,因此風(fēng)投和一般投資者關(guān)系不大。對絕大多數(shù)人而言,應(yīng)該在賽道柳暗花明時(shí)涉足最為保險(xiǎn),哪怕沒有賺到前期的利潤。要知道紅杉、高瓴這樣的投資資本投資一堆賽道真正能成功的也只有少數(shù)。

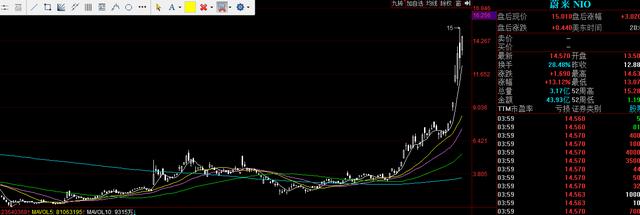

馬斯克的地位和喬布斯有的一拼,是創(chuàng)時(shí)代的人物,Model3的大獲成功,使得特斯拉的營收更上臺(tái)階。2018年全年特斯拉收入達(dá)214.6億美元,凈利潤從2017年虧損19.6億美元縮窄至虧損9.8億美元。業(yè)績拐點(diǎn)出現(xiàn)了,才是一般投資者入場的時(shí)候。

4、Model 3 在美國的銷量超越同類型的寶馬5系、奔馳E級、奧迪 A6等傳統(tǒng)豪華燃油車型,全年銷量超過14萬輛,市占率達(dá)35.7%,成為2018 年美國中型豪華轎車市場冠軍。

5、限制特斯拉的是產(chǎn)能,特斯拉在中國上海開設(shè)超級工廠,總算是以最快速度解決產(chǎn)能問題。預(yù)計(jì)2020年即可年產(chǎn)15萬輛

特斯拉當(dāng)下的市占率以及未來的產(chǎn)能釋放,同時(shí)加上和中國的深度合作,以后很多零部件采購會(huì)偏向中國企業(yè)。這給國內(nèi)上中游的汽車帶來了機(jī)會(huì)。

產(chǎn)業(yè)鏈根據(jù)生產(chǎn)環(huán)節(jié)和生命周期,可分為四大部分:

上游-資源:主要由金屬資源鋰礦、鈷礦、稀土礦產(chǎn)類等企業(yè)組成。

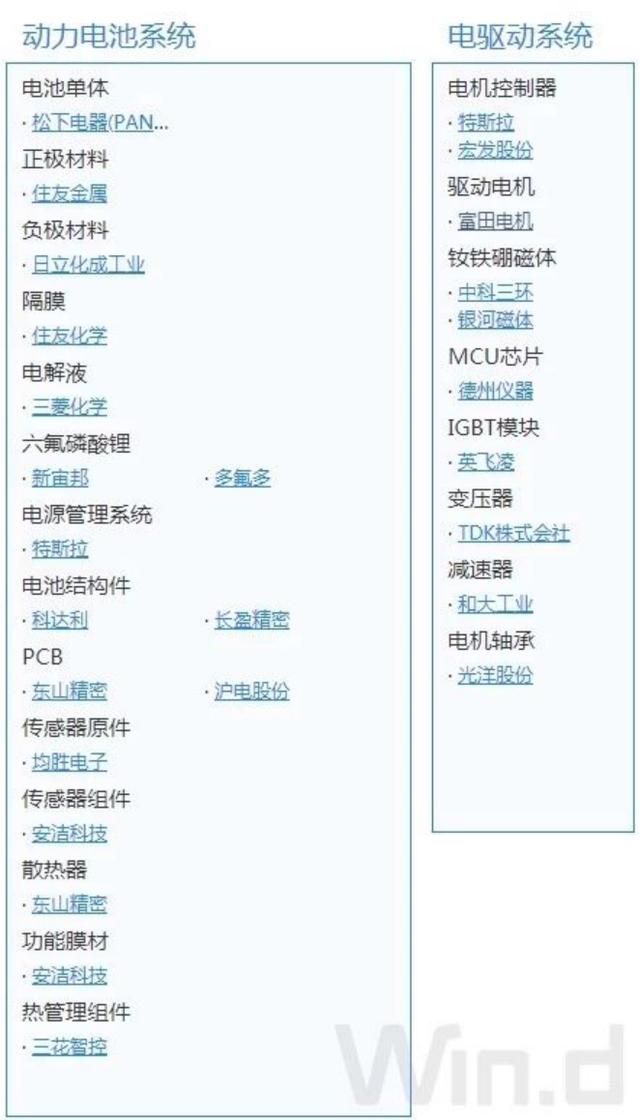

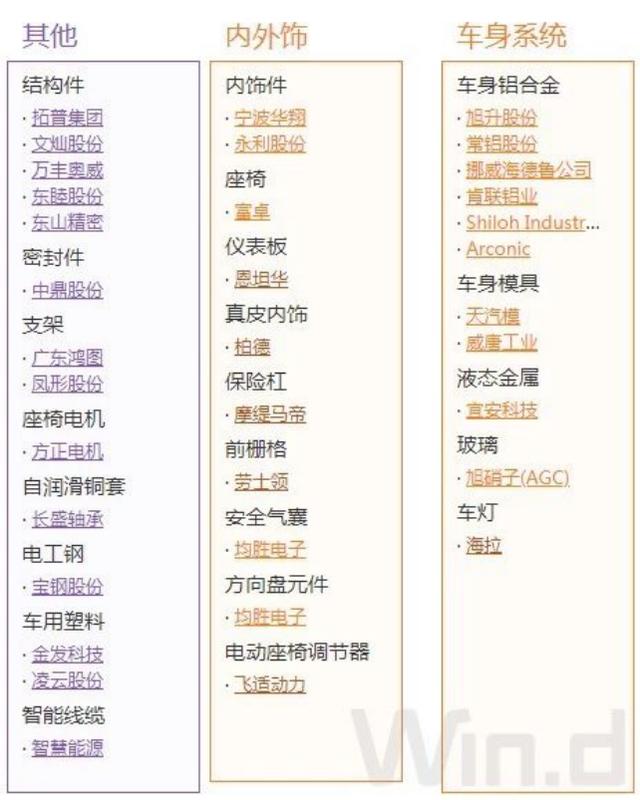

中游-三電:主要由電池材料、電池、電機(jī)、電控等環(huán)節(jié)組成。

下游-整車生產(chǎn)與銷售:主要由主機(jī)廠、批發(fā)零售體系組成。

后市場-汽車充電、運(yùn)營、報(bào)廢回收:主要由充電樁制造與運(yùn)營、整車運(yùn)營(、電池回收等企業(yè)構(gòu)成。

具體企業(yè):

可以用琳瑯滿目來形容特斯拉產(chǎn)業(yè)鏈的相關(guān)企業(yè)。

新能源產(chǎn)業(yè)鏈最重要的就是上游和中游,在這些領(lǐng)域,全球前十的公司,中國都占了一大半。

受退補(bǔ)政策的影響,2019年新能源汽車銷量在130萬輛左右;按照規(guī)劃2020年將達(dá)到200萬輛,2025年新能源汽車銷量達(dá)到500萬輛,行業(yè)長期將保持向上。

特斯拉來中國一方面是產(chǎn)能,另一方面是控制成本。我們現(xiàn)在已經(jīng)擁有全球最完整的鋰電池產(chǎn)業(yè)鏈和最好的成本控制能力。

投資方向:

特斯拉國產(chǎn)化之后,選擇大的供應(yīng)商是趨勢,因?yàn)橐?guī)模化之后,在保質(zhì)保量前提下,可以有效降低成本。

鯰魚效應(yīng)凸顯,對于特斯拉的大型供應(yīng)商投資機(jī)會(huì)可不再局限于特斯拉,而是全球電動(dòng)車產(chǎn)業(yè)鏈的訂單將納入中國企業(yè)。(寶馬、大眾、豐田紛紛加快新能源汽車投產(chǎn))

因此,整個(gè)新能源產(chǎn)業(yè)鏈?zhǔn)紫纫P(guān)注的是電動(dòng)車高端供應(yīng)鏈的核心企業(yè),

首先是圍繞動(dòng)力設(shè)備展開。

例如:動(dòng)力電池的寧德時(shí)代,擁有全球近40%的份額。

做鋰電池設(shè)備的先導(dǎo)智能,也將獲得收益。

其次是重要零部件,

隔膜的恩捷股份,市占率接近50%

做負(fù)極材料的璞泰來等等

企業(yè)眾多大家可以自行梳理。

然后是直接受益的配套商:

例如拓普集團(tuán)和旭升股份等包括內(nèi)飾件、減震及輕量化產(chǎn)品供應(yīng)商。

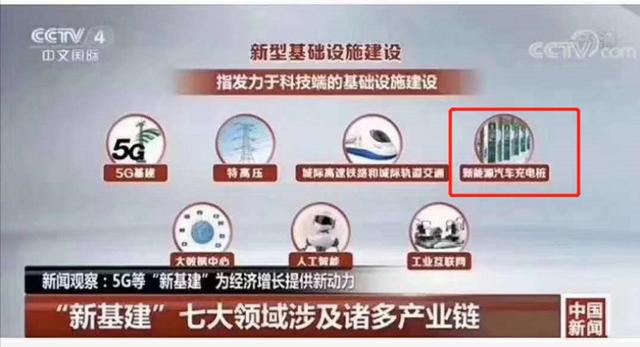

最后,可以關(guān)注的是確定性大的細(xì)分行業(yè)龍頭,例如,充電樁

同時(shí)根據(jù)最新的國家“新基建”投資計(jì)劃,新能源充電樁納入其中,未來的想象空間可想而知。特斯拉預(yù)計(jì)2020年在中國大陸的超級充電樁新增4000個(gè)以上,該數(shù)量是過去5年建設(shè)總量之和。

風(fēng)險(xiǎn):

1、目前國內(nèi)新能源供應(yīng)鏈中核心的鋰電池產(chǎn)能還是過剩的。按照規(guī)劃產(chǎn)能,預(yù)計(jì)2020年國內(nèi)鋰電池產(chǎn)能將超過200GW,可以滿足400萬輛新能源汽車用電需求,行業(yè)整體產(chǎn)能過剩明顯。

2、特斯拉為降低成本通過自主研發(fā),生產(chǎn)動(dòng)力產(chǎn)品,可能直接搶上游生意

3、在補(bǔ)貼全面退坡和傳統(tǒng)龍頭車企全面電動(dòng)化的背景下,新能源車產(chǎn)業(yè)鏈需求與降本壓力齊升,機(jī)遇與挑戰(zhàn)并存。