擊這里在線咨詢客服")

文丨明明FICC研究團(tuán)隊(duì)

當(dāng)前美國(guó)經(jīng)濟(jì)出現(xiàn)分化,但仍具韌性。預(yù)計(jì)短期勞動(dòng)力市場(chǎng)仍將保持較高增長(zhǎng),較強(qiáng)勁的就業(yè)以及實(shí)際收入增速回升將支撐美國(guó)消費(fèi),但依靠供應(yīng)緊張推動(dòng)的房地產(chǎn)市場(chǎng)回暖較難長(zhǎng)期持續(xù),并且未來(lái)高利率或?qū)е旅绹?guó)企業(yè)利潤(rùn)下滑,進(jìn)而推動(dòng)美國(guó)勞動(dòng)力市場(chǎng)降溫。預(yù)計(jì)短期美國(guó)經(jīng)濟(jì)將保持韌性,年內(nèi)或出現(xiàn)惡化風(fēng)險(xiǎn),下半年美聯(lián)儲(chǔ)再次加息概率較高,短期美債利率或震蕩運(yùn)行。

當(dāng)前美國(guó)經(jīng)濟(jì)出現(xiàn)分化,但整體仍具韌性。美國(guó)制造業(yè)雖已步入衰退,但上世紀(jì)以來(lái)制造業(yè)增加值占GDP比重已大幅下降,僅制造業(yè)衰退較難快速引發(fā)更為廣泛的經(jīng)濟(jì)衰退,因此美國(guó)制造業(yè)衰退并不一定指向經(jīng)濟(jì)衰退。相比于美國(guó)制造業(yè)PMI持續(xù)處于榮枯線以下,美國(guó)服務(wù)業(yè)景氣度相對(duì)樂觀。聚焦房地產(chǎn)行業(yè),當(dāng)前需求回升、庫(kù)存緊缺程度提高推動(dòng)了美國(guó)房地產(chǎn)行業(yè)近期回暖。

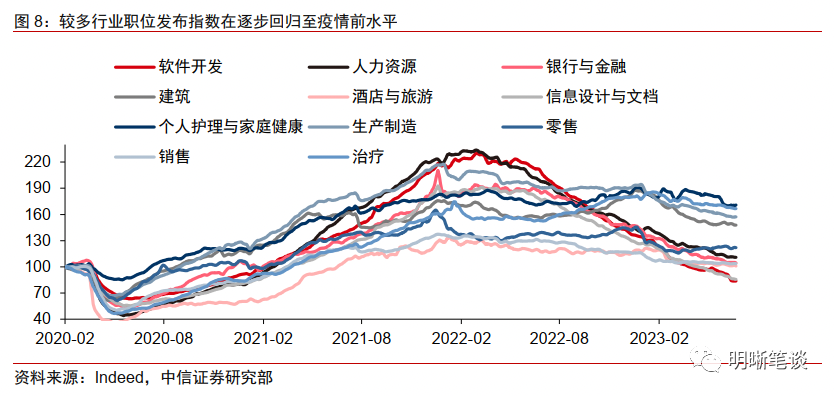

短期勞動(dòng)力市場(chǎng)的增長(zhǎng)預(yù)計(jì)將保持韌性。由于一些行業(yè)的職位空缺率仍較高,就業(yè)人數(shù)尚未完全恢復(fù)至疫情前的水平,因此部分行業(yè)的高增長(zhǎng)支撐了美國(guó)就業(yè)市場(chǎng)強(qiáng)勁增長(zhǎng)。一些勞動(dòng)力缺口較大行業(yè)的非周期性預(yù)計(jì)也將支撐勞動(dòng)力市場(chǎng)增長(zhǎng),因而預(yù)計(jì)短期美國(guó)勞動(dòng)力市場(chǎng)將繼續(xù)保持較高的增速。但當(dāng)前較多行業(yè)的勞動(dòng)力供不應(yīng)求在逐步緩解,隨著企業(yè)經(jīng)營(yíng)壓力增大、招聘放緩,預(yù)計(jì)中長(zhǎng)期勞動(dòng)力市場(chǎng)增長(zhǎng)將較弱,就業(yè)市場(chǎng)惡化最早或出現(xiàn)在今年四季度。

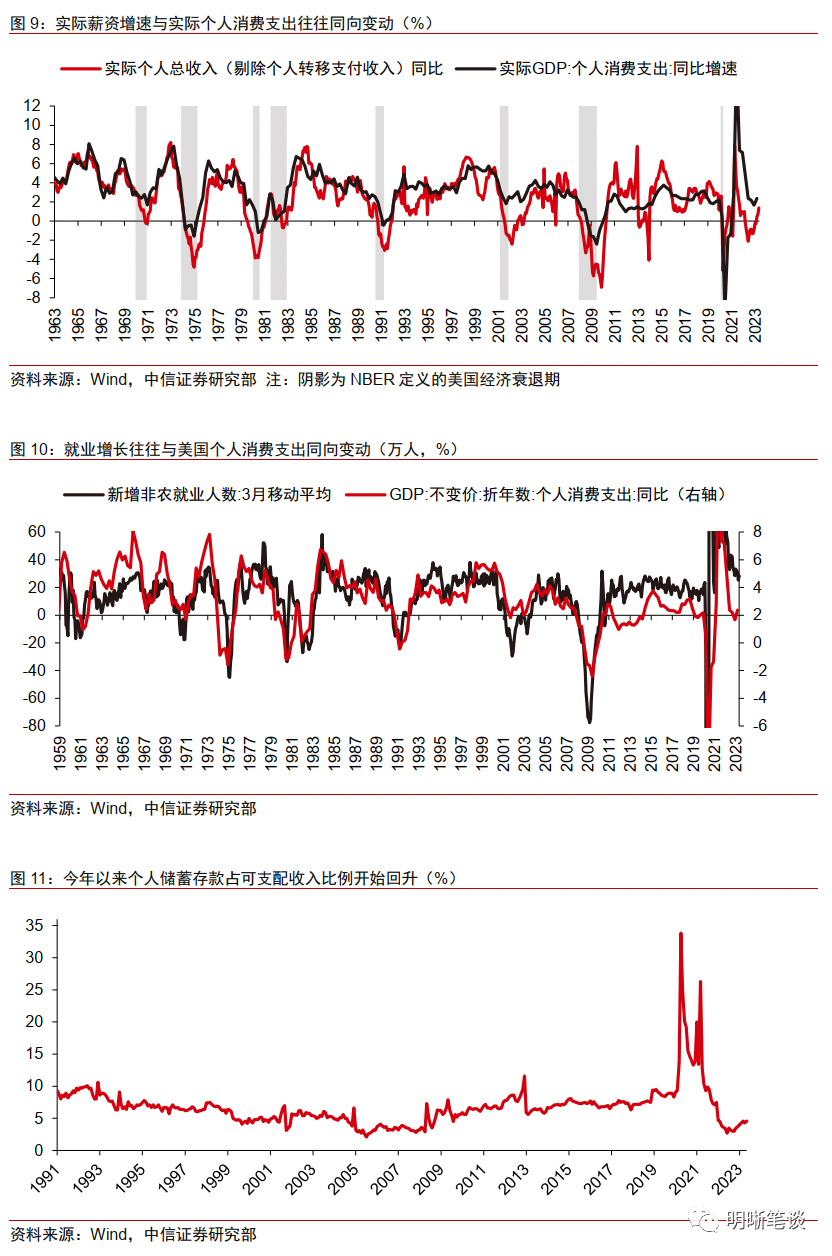

雖然儲(chǔ)蓄傾向增加以及學(xué)生貸款暫停計(jì)劃結(jié)束會(huì)減弱消費(fèi)動(dòng)力,但預(yù)計(jì)較強(qiáng)勁增長(zhǎng)的就業(yè)以及實(shí)際收入增速回升將支撐美國(guó)消費(fèi)韌性。目前居民儲(chǔ)蓄傾向提高,消費(fèi)支出趨于謹(jǐn)慎。并且預(yù)計(jì)學(xué)生貸款暫停計(jì)劃結(jié)束將增加消費(fèi)支出增長(zhǎng)阻力。雖然儲(chǔ)蓄以及學(xué)生貸款暫停計(jì)劃對(duì)于消費(fèi)的增益將減弱,但我們認(rèn)為勞動(dòng)力市場(chǎng)增長(zhǎng)較強(qiáng)勁以及實(shí)際薪資增速持續(xù)反彈是未來(lái)消費(fèi)繼續(xù)保持韌性的關(guān)鍵,預(yù)計(jì)此輪加息較難導(dǎo)致美國(guó)消費(fèi)大幅下行。

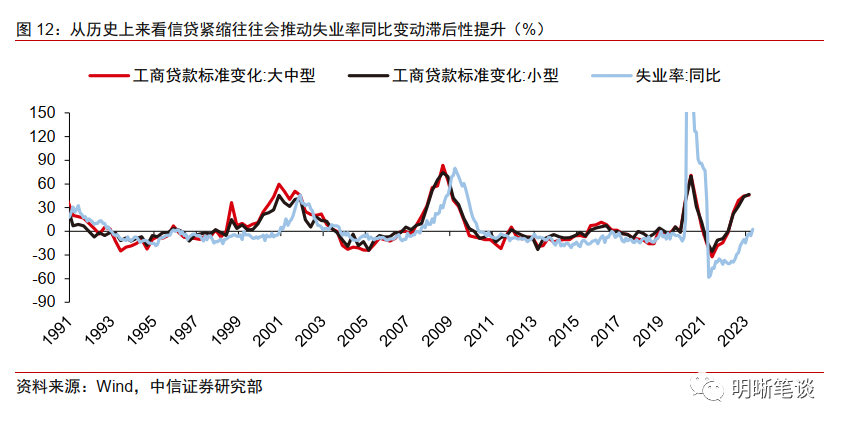

企業(yè)利潤(rùn)也已開始承壓,未來(lái)高利率持續(xù)預(yù)計(jì)將進(jìn)一步推動(dòng)美國(guó)企業(yè)利潤(rùn)下滑,進(jìn)而導(dǎo)致美國(guó)勞動(dòng)力市場(chǎng)降溫。當(dāng)前企業(yè)信貸標(biāo)準(zhǔn)較大幅度上升,居民貸款以及企業(yè)貸款增速均放緩。歷史上來(lái)看,信貸緊縮往往會(huì)推動(dòng)失業(yè)率同比變動(dòng)的滯后性提升,預(yù)計(jì)未來(lái)美聯(lián)儲(chǔ)長(zhǎng)時(shí)間信貸緊縮會(huì)滯后性地推動(dòng)失業(yè)率逐漸上升,美國(guó)經(jīng)濟(jì)軟著陸概率較低。由于疫情后企業(yè)利潤(rùn)大幅超趨勢(shì)性增長(zhǎng),以及此輪加息前企業(yè)獲得大量低利率的貸款,因而短期企業(yè)借貸成本還未快速跟隨利率提升。但目前美國(guó)企業(yè)利潤(rùn)在逐步惡化,預(yù)計(jì)未來(lái)增速進(jìn)一步下探將導(dǎo)致勞動(dòng)力市場(chǎng)降溫,進(jìn)而導(dǎo)致美國(guó)消費(fèi)支撐減弱。

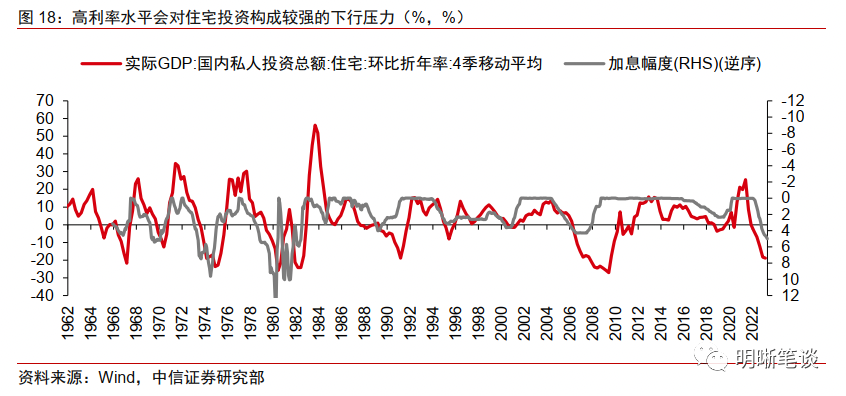

房地產(chǎn)方面,短期庫(kù)存緊張或持續(xù)推動(dòng)房地產(chǎn)市場(chǎng)回暖,但中長(zhǎng)期房地產(chǎn)市場(chǎng)回暖較難持續(xù)。當(dāng)前高利率下房主售房意愿普遍不強(qiáng),新建住房對(duì)庫(kù)存狀況的改善仍需等待一段時(shí)間,房地產(chǎn)市場(chǎng)短期或繼續(xù)回暖。但中長(zhǎng)期來(lái)看,未來(lái)竣工房屋庫(kù)存量上升或造成新房?jī)r(jià)格下行壓力,且存在美聯(lián)儲(chǔ)緊縮政策推動(dòng)已經(jīng)企穩(wěn)的抵押貸款利率進(jìn)一步上行的可能,疊加利率、預(yù)計(jì)將持續(xù)較長(zhǎng)一段時(shí)間保持高位,因而房地產(chǎn)市場(chǎng)在降息臨近之前較難切實(shí)地全面復(fù)蘇。

整體而言,預(yù)計(jì)短期美國(guó)經(jīng)濟(jì)增長(zhǎng)將具韌性,年內(nèi)美聯(lián)儲(chǔ)再次加息概率較高。當(dāng)前美國(guó)經(jīng)濟(jì)雖然出現(xiàn)分化,制造業(yè)出現(xiàn)衰退,但房地產(chǎn)市場(chǎng)出現(xiàn)反彈,住宅投資對(duì)美國(guó)GDP增長(zhǎng)的拖累短期將有所減弱,且消費(fèi)仍將保持韌性,預(yù)計(jì)短期美國(guó)經(jīng)濟(jì)仍將以不低的增速增長(zhǎng)。中長(zhǎng)期而言,預(yù)計(jì)高利率將對(duì)于企業(yè)經(jīng)營(yíng)構(gòu)成壓力,導(dǎo)致勞動(dòng)力市場(chǎng)走弱,進(jìn)而推動(dòng)美國(guó)經(jīng)濟(jì)出現(xiàn)惡化風(fēng)險(xiǎn)。同時(shí),在勞動(dòng)力保持較強(qiáng)勁增長(zhǎng)以及租金價(jià)格降幅有限的背景下,短期核心CPI下降斜率或不及預(yù)期。因此,下半年美聯(lián)儲(chǔ)再度加息概率較高,當(dāng)前10年期美債利率對(duì)于貨幣政策路徑預(yù)期的調(diào)整較為充分,短期或震蕩運(yùn)行。

當(dāng)前美國(guó)經(jīng)濟(jì)出現(xiàn)分化,但仍具韌性。預(yù)計(jì)短期勞動(dòng)力市場(chǎng)仍將保持較高增長(zhǎng),較強(qiáng)勁的就業(yè)以及實(shí)際收入增速回升將支撐美國(guó)消費(fèi),但依靠供應(yīng)緊張推動(dòng)的房地產(chǎn)市場(chǎng)回暖較難長(zhǎng)期持續(xù),并且未來(lái)高利率或?qū)е旅绹?guó)企業(yè)利潤(rùn)下滑,進(jìn)而會(huì)推動(dòng)美國(guó)勞動(dòng)力市場(chǎng)降溫,預(yù)計(jì)短期美國(guó)經(jīng)濟(jì)將保持韌性,年內(nèi)或出現(xiàn)惡化風(fēng)險(xiǎn),下半年美聯(lián)儲(chǔ)再次加息概率較高,短期美債利率或震蕩運(yùn)行。

當(dāng)前美國(guó)經(jīng)濟(jì)出現(xiàn)分化,整體經(jīng)濟(jì)仍具韌性

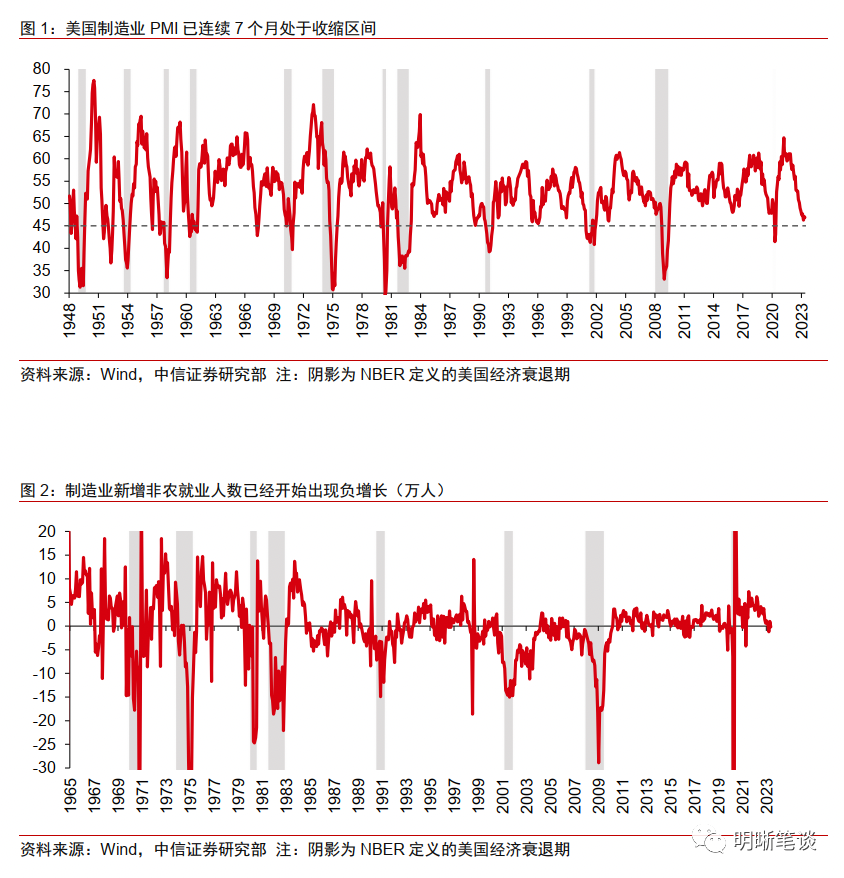

當(dāng)前美國(guó)經(jīng)濟(jì)出現(xiàn)分化,美國(guó)制造業(yè)已步入衰退區(qū)間。2022年11月至今,美國(guó)制造業(yè)PMI已連續(xù)7個(gè)月處于收縮區(qū)間,PMI新訂單也自2022年9月開始低于50,當(dāng)前制造業(yè)PMI已接近45的衰退警戒線水平(制造業(yè)PMI向下突破45后,美國(guó)經(jīng)濟(jì)往往臨近衰退或處于衰退之中),此外制造業(yè)產(chǎn)出指數(shù)同比增速也已回落至0以下。同時(shí),制造業(yè)就業(yè)市場(chǎng)降溫速度較快,制造業(yè)新增非農(nóng)就業(yè)人數(shù)已經(jīng)開始出現(xiàn)負(fù)增長(zhǎng),制造業(yè)職位空缺率和平均每周制造業(yè)工作時(shí)間也已大幅下滑,反映出制造業(yè)用工需求正在下降。

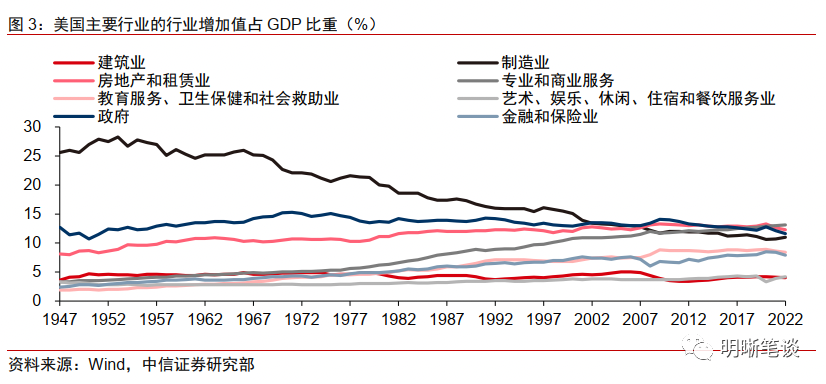

但當(dāng)前美國(guó)制造業(yè)衰退并不一定指向經(jīng)濟(jì)衰退。歷史上來(lái)看,制造業(yè)衰退往往會(huì)蔓延至其它經(jīng)濟(jì)部門,觸發(fā)經(jīng)濟(jì)整體步入衰退區(qū)間,因此被視為經(jīng)濟(jì)衰退的領(lǐng)先指標(biāo)。雖然當(dāng)前美國(guó)制造業(yè)衰退跡象明顯,但上世紀(jì)50年代以來(lái),制造業(yè)增加值占美國(guó)GDP比重已從接近30%大幅下降至2022年的11%,因而制造業(yè)對(duì)美國(guó)經(jīng)濟(jì)的重要性已不可同日而語(yǔ),制造業(yè)衰退對(duì)其它經(jīng)濟(jì)部門的傳導(dǎo)作用減弱,當(dāng)前僅制造業(yè)衰退較難快速引發(fā)更為廣泛的經(jīng)濟(jì)衰退。

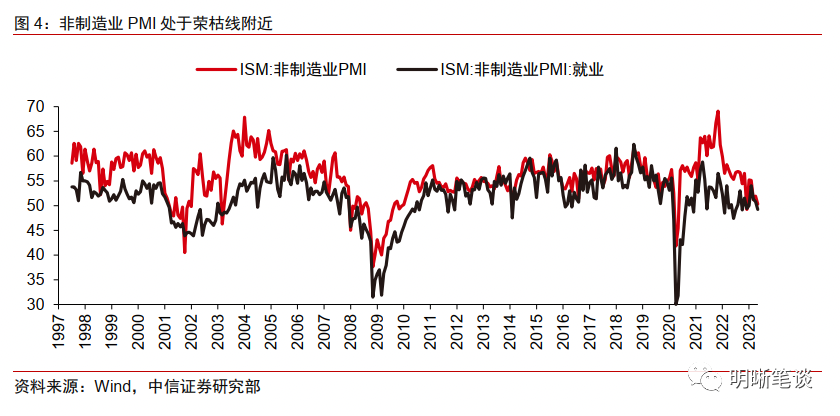

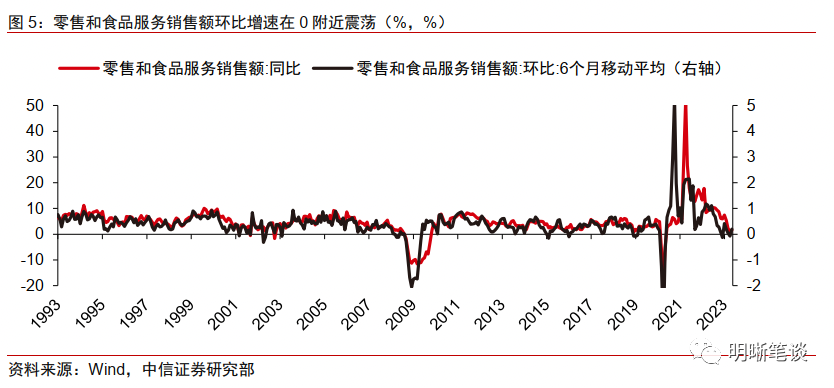

相比于美國(guó)制造業(yè)PMI持續(xù)處于榮枯線以下,美國(guó)服務(wù)業(yè)景氣度相對(duì)樂觀。美國(guó)5月服務(wù)業(yè)PMI進(jìn)一步放緩至50.3,服務(wù)業(yè)PMI就業(yè)分項(xiàng)也已經(jīng)下跌至榮枯線以下。美國(guó)個(gè)人消費(fèi)支出中服務(wù)消費(fèi)雖然增速已放緩但仍具有韌性,從BEA高頻信用卡消費(fèi)數(shù)據(jù)也可以看出,服務(wù)消費(fèi)進(jìn)一步增長(zhǎng)動(dòng)力較有限,但具有一定韌性。

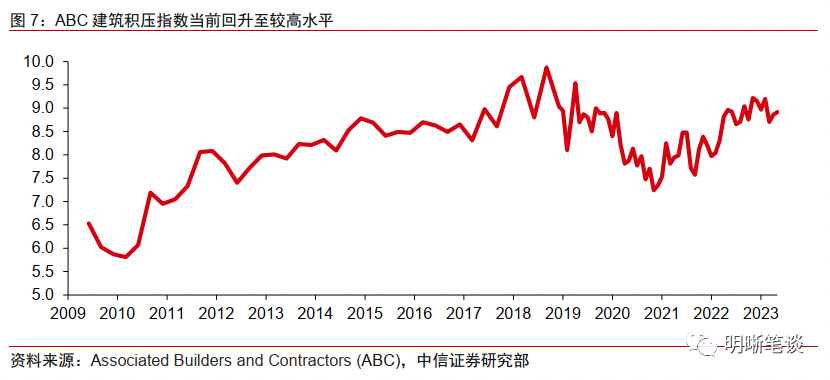

聚焦房地產(chǎn)行業(yè),當(dāng)前需求回升、現(xiàn)有庫(kù)存緊缺提高推動(dòng)了美國(guó)房地產(chǎn)行業(yè)近期回暖。全美住宅建筑商協(xié)會(huì) (NAHB)/富國(guó)銀行住房市場(chǎng)指數(shù)今年以來(lái)持續(xù)上升至超過中點(diǎn)50的水平,反映建筑商整體情緒轉(zhuǎn)向正面,對(duì)房地產(chǎn)行業(yè)未來(lái)景氣度持謹(jǐn)慎樂觀。當(dāng)前美國(guó)房地產(chǎn)行業(yè)部分買家已經(jīng)適應(yīng)了6%-7%的抵押貸款利率新常態(tài)水平,同時(shí)抵押貸款利率近期較穩(wěn)定,需求以及房?jī)r(jià)回升,市場(chǎng)以及建筑商對(duì)于房地產(chǎn)行業(yè)預(yù)期有所改善,推動(dòng)房地產(chǎn)開工等數(shù)據(jù)近期回暖,ABC建筑積壓指數(shù)顯示建筑積壓訂單也處于高位水平。

美國(guó)經(jīng)濟(jì)韌性還可以保持多久?

短期勞動(dòng)力市場(chǎng)的增長(zhǎng)預(yù)計(jì)將保持韌性。由于一些行業(yè)的職位空缺率仍然較高,就業(yè)人數(shù)尚未完全恢復(fù)至疫情前水平,因此部分行業(yè)(例如休閑與酒店業(yè)、政府部門等)的高增長(zhǎng)支撐了美國(guó)就業(yè)市場(chǎng)的強(qiáng)勁增長(zhǎng)。預(yù)計(jì)一些勞動(dòng)力缺口較大行業(yè)的非周期性特性(包括政府部門、教育和保健服務(wù)業(yè))也將支撐勞動(dòng)力市場(chǎng)增長(zhǎng),因而短期美國(guó)勞動(dòng)力市場(chǎng)將繼續(xù)保持較高的增速。但當(dāng)前較多行業(yè)的勞動(dòng)力供不應(yīng)求在逐步緩解,未來(lái)隨著企業(yè)經(jīng)營(yíng)壓力增大、招聘放緩,預(yù)計(jì)中長(zhǎng)期勞動(dòng)力市場(chǎng)增長(zhǎng)將較弱,就業(yè)市場(chǎng)惡化最早或出現(xiàn)在今年四季度。

雖然儲(chǔ)蓄傾向增加及學(xué)生貸款暫停計(jì)劃結(jié)束會(huì)減弱消費(fèi)動(dòng)力,但較強(qiáng)勁增長(zhǎng)的就業(yè)以及實(shí)際收入增速回升將支撐美國(guó)消費(fèi)韌性。目前超額儲(chǔ)蓄剩余規(guī)模在逐步下降,儲(chǔ)蓄傾向提高導(dǎo)致超額儲(chǔ)蓄耗盡節(jié)奏放緩,但儲(chǔ)蓄增加意味著消費(fèi)支出減少,當(dāng)前居民消費(fèi)逐步趨于謹(jǐn)慎。且預(yù)計(jì)學(xué)生貸款暫停計(jì)劃結(jié)束將進(jìn)一步增加消費(fèi)支出增長(zhǎng)阻力。學(xué)生貸款暫停計(jì)劃將于2023年8 月 29 日結(jié)束(8月29日之后,利率將恢復(fù)到三年前學(xué)生貸款暫停生效之前的利率),這將影響超過4000萬(wàn)借款人的還款情況。雖然儲(chǔ)蓄及學(xué)生貸款暫停計(jì)劃對(duì)消費(fèi)的增益將減弱,但我們認(rèn)為當(dāng)下勞動(dòng)力市場(chǎng)增長(zhǎng)較強(qiáng)勁及實(shí)際薪資增速持續(xù)反彈是未來(lái)消費(fèi)繼續(xù)保持韌性的關(guān)鍵,預(yù)計(jì)此輪加息較難導(dǎo)致美國(guó)消費(fèi)大幅下行。

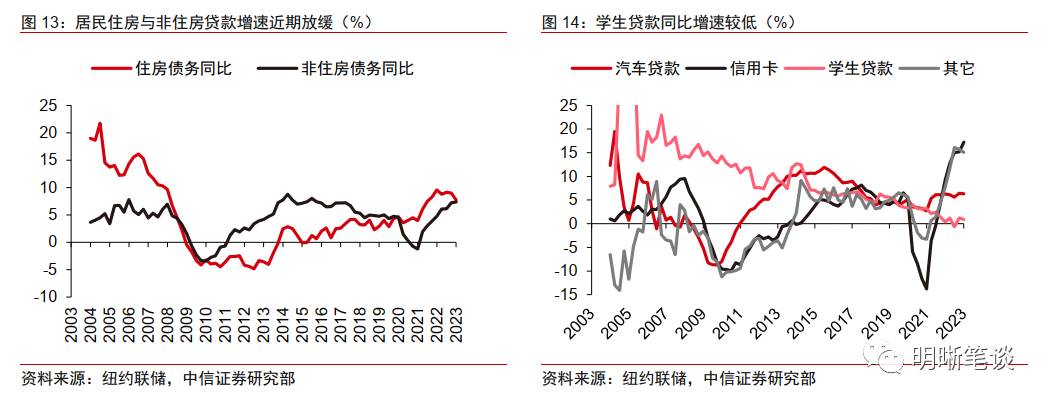

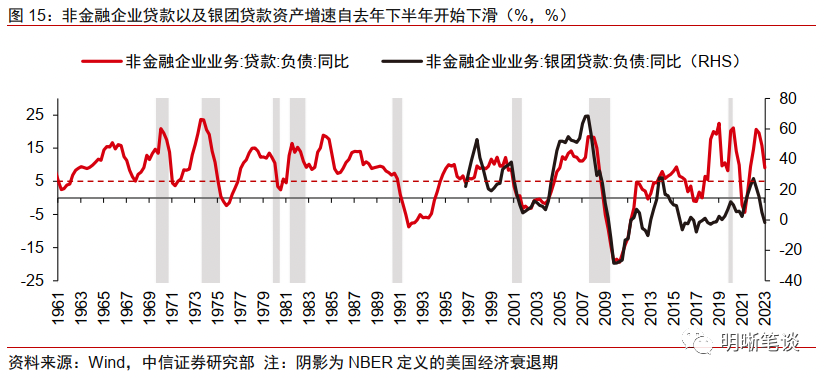

信貸緊縮方面,當(dāng)前企業(yè)信貸標(biāo)準(zhǔn)已經(jīng)較大幅上升,居民貸款以及企業(yè)貸款增速均放緩。2023年一季度居民住房貸款以及非住房貸款增速均進(jìn)一步放緩,尤其是住房貸款,學(xué)生貸款同比增速(非住房貸款的主要構(gòu)成之一)也較低。對(duì)于企業(yè)而言,貸款以及銀團(tuán)貸款資產(chǎn)增速自去年下半年開始下滑,工商業(yè)貸款標(biāo)準(zhǔn)也在較快速收緊。歷史上來(lái)看,信貸緊縮往往會(huì)推動(dòng)失業(yè)率同比變動(dòng)滯后性提升,由于疫情后失業(yè)率飆升后又再度下行至歷史低位,導(dǎo)致失業(yè)率同比增速近期雖上升,但仍處于0增速附近。但不可置否的是,未來(lái)美聯(lián)儲(chǔ)長(zhǎng)時(shí)間信貸緊縮、銀行信貸標(biāo)準(zhǔn)進(jìn)一步提升預(yù)計(jì)會(huì)滯后性地推動(dòng)失業(yè)率從歷史低位開始逐漸上升,此輪美國(guó)經(jīng)濟(jì)軟著陸概率較低。

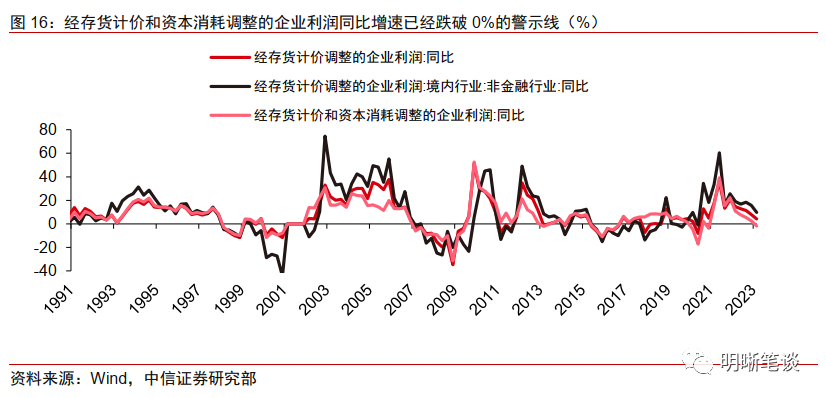

企業(yè)利潤(rùn)已經(jīng)開始承壓,預(yù)計(jì)未來(lái)高利率持續(xù)將進(jìn)一步推動(dòng)美國(guó)企業(yè)利潤(rùn)下滑,進(jìn)而導(dǎo)致勞動(dòng)力市場(chǎng)降溫。企業(yè)投資以及企業(yè)經(jīng)營(yíng)仍具有韌性。此前疫情后企業(yè)利潤(rùn)大幅超趨勢(shì)性增長(zhǎng),并且在此輪開啟加息前企業(yè)獲得了大量低利率的貸款,因而短期而言,企業(yè)借貸成本還未快速跟隨利率而提升。但目前美國(guó)企業(yè)利潤(rùn)(金融與非金融行業(yè))在較快速下滑,經(jīng)存貨計(jì)價(jià)和資本消耗調(diào)整的企業(yè)利潤(rùn)同比增速已經(jīng)跌破0%的警示線,反映出隨著經(jīng)濟(jì)放緩及流動(dòng)性緊縮,企業(yè)利潤(rùn)在逐步惡化,預(yù)計(jì)未來(lái)企業(yè)利潤(rùn)增速將進(jìn)一步下探,導(dǎo)致用工需求下滑,推動(dòng)美國(guó)勞動(dòng)力市場(chǎng)降溫,進(jìn)而導(dǎo)致美國(guó)消費(fèi)支撐減弱。

房地產(chǎn)方面,短期庫(kù)存緊張或持續(xù)推動(dòng)房地產(chǎn)市場(chǎng)回暖,但中長(zhǎng)期房地產(chǎn)市場(chǎng)回暖較難持續(xù)。當(dāng)前高利率背景下房主售房意愿普遍不強(qiáng),新建住房竣工對(duì)庫(kù)存狀況的改善也仍需等待一段時(shí)間,預(yù)計(jì)短期庫(kù)存緊張較難明顯緩解,房地產(chǎn)市場(chǎng)短期或繼續(xù)回暖。但中長(zhǎng)期來(lái)看,未來(lái)竣工房屋庫(kù)存量上升或?qū)π路績(jī)r(jià)格造成下行壓力,并且存在美聯(lián)儲(chǔ)緊縮政策推動(dòng)已經(jīng)企穩(wěn)的抵押貸款利率進(jìn)一步上行的可能,疊加利率、預(yù)計(jì)將持續(xù)較長(zhǎng)一段時(shí)間保持在高位,因而對(duì)于房地產(chǎn)市場(chǎng)而言,在降息臨近之前較難切實(shí)地全面復(fù)蘇。

因而,整體而言,短期美國(guó)經(jīng)濟(jì)增長(zhǎng)預(yù)計(jì)將仍具韌性,年內(nèi)美聯(lián)儲(chǔ)再次加息概率較高。美國(guó)經(jīng)濟(jì)雖然出現(xiàn)分化,制造業(yè)出現(xiàn)衰退,但當(dāng)前居民資產(chǎn)負(fù)債表良好,購(gòu)房需求有所回升,疊加房地產(chǎn)市場(chǎng)供給不足的影響,房地產(chǎn)市場(chǎng)降溫節(jié)奏不及預(yù)期、出現(xiàn)反彈跡象,住宅投資對(duì)美國(guó)GDP增長(zhǎng)的拖累短期將有所減弱,并且美國(guó)消費(fèi)在實(shí)際收入以及勞動(dòng)力市場(chǎng)的支撐下具有韌性,預(yù)計(jì)短期美國(guó)經(jīng)濟(jì)仍將以不低的增速增長(zhǎng)。中長(zhǎng)期而言,預(yù)計(jì)高利率將對(duì)于企業(yè)經(jīng)營(yíng)構(gòu)成壓力,導(dǎo)致勞動(dòng)力市場(chǎng)走弱,進(jìn)而推動(dòng)美國(guó)經(jīng)濟(jì)出現(xiàn)惡化風(fēng)險(xiǎn)。同時(shí),通脹方面,在下半年高基數(shù)效應(yīng)消失后,整體CPI降幅或?qū)⒂邢蕖⒃趧趧?dòng)力保持較強(qiáng)勁增長(zhǎng)以及租金價(jià)格降幅有限的背景下,核心CPI下降斜率或不及預(yù)期,美聯(lián)儲(chǔ)控制通脹緊迫性或?qū)⒒厣R虼耍掳肽昝缆?lián)儲(chǔ)再度加息概率較高,當(dāng)前10年期美債利率對(duì)于加息以及降息預(yù)期的調(diào)整較為充分,短期美債利率或震蕩運(yùn)行。

資金面市場(chǎng)回顧

主要寬基指數(shù):上證指數(shù)(1.31%),深證成指(0.59%),創(chuàng)業(yè)板指(0.60%),中證轉(zhuǎn)債(0.34%)。轉(zhuǎn)債市場(chǎng)個(gè)券漲多跌少。中信一級(jí)行業(yè)中,消費(fèi)者服務(wù)(3.30%)、交通運(yùn)輸(2.54%)、非銀行金融(2.47%)漲幅較大;傳媒(-3.36%)、計(jì)算機(jī)(-0.51%)、機(jī)械(-0.30%)跌幅較大。A股成交額約10260.74億元,轉(zhuǎn)債成交額約738.12億元。

英聯(lián)轉(zhuǎn)債(20.00%,轉(zhuǎn)債余額1.52億元)、超達(dá)轉(zhuǎn)債(14.40%,轉(zhuǎn)債余額4.69億元)、溢利轉(zhuǎn)債(9.87%,轉(zhuǎn)債余額0.54億元)、中鋼轉(zhuǎn)債(9.64%,轉(zhuǎn)債余額7.63億元)、萬(wàn)順轉(zhuǎn)債(7.85%,轉(zhuǎn)債余額1.22億元)漲幅居前;淳中轉(zhuǎn)債(-7.92%,轉(zhuǎn)債余額3.0億元)、衛(wèi)寧轉(zhuǎn)債(-6.01%,轉(zhuǎn)債余額9.70億元)、全筑轉(zhuǎn)債(-5.77%,轉(zhuǎn)債余額3.84億元)、鋒龍轉(zhuǎn)債(-5.57%,轉(zhuǎn)債余額2.44億元)、永鼎轉(zhuǎn)債(-5.52%,轉(zhuǎn)債余額2.60億元)跌幅居前。

上周轉(zhuǎn)債市場(chǎng)跟隨正股市場(chǎng)震蕩行情,轉(zhuǎn)債市場(chǎng)成交額有所企穩(wěn)。

需求不足仍是制約當(dāng)前經(jīng)濟(jì)復(fù)蘇斜率的關(guān)鍵,但另一方面部分行業(yè)產(chǎn)成品存貨增速已經(jīng)達(dá)到或接近歷史底部,“降價(jià)去庫(kù)”有望進(jìn)入尾聲。近期市場(chǎng)重點(diǎn)關(guān)注半年報(bào)業(yè)績(jī)成色和政治局會(huì)議政策預(yù)期。在弱復(fù)蘇背景下,建議關(guān)注板塊情緒低位、轉(zhuǎn)債價(jià)格合理、具有業(yè)績(jī)驅(qū)動(dòng)的方向和個(gè)券,兼顧自下而上的主題博弈,抓住主線是關(guān)鍵。近期重點(diǎn)可以關(guān)注幾條主線:一是盈利疊加估值修復(fù)背景下的公用事業(yè)板塊;二是高端制造相關(guān)方向,圍繞政策推動(dòng)和業(yè)績(jī)兌現(xiàn)預(yù)期,建議關(guān)注半導(dǎo)體、汽車零部件、機(jī)器人以及家電等板塊;三是成長(zhǎng)類的標(biāo)的,圍繞新材料、創(chuàng)新藥等方向;四是市場(chǎng)主題交易重燃,可以再次關(guān)注中特估等相關(guān)方向。

經(jīng)歷過短暫調(diào)整后轉(zhuǎn)債市場(chǎng)在上周有所回暖,特別后半周持續(xù)修復(fù)。轉(zhuǎn)債市場(chǎng)估值水平的確成為當(dāng)前制約市場(chǎng)進(jìn)一步突破的關(guān)鍵因素,轉(zhuǎn)債估值在上周小幅收縮。但從絕對(duì)水平而言,轉(zhuǎn)債市場(chǎng)估值仍處于年內(nèi)較高水平,投資者的情緒依舊火熱,只是個(gè)券層面在估值擾動(dòng)下分化有所加大。短期我們提示參與者需要密切關(guān)注贖回條款的擾動(dòng)、股東持有轉(zhuǎn)債比例的變化和節(jié)奏,不同標(biāo)的所處的階段不同面臨的壓力也各有不同,次新券具有更加簡(jiǎn)單的影響因素值得重點(diǎn)把握,存量標(biāo)的則需要一一區(qū)分,總體上我們建議以平衡型和彈性標(biāo)的為目標(biāo),把握更加高效的持倉(cāng)效率。從正股角度而言,當(dāng)前市場(chǎng)的主線逐步明朗,把握高景氣方向的成長(zhǎng)標(biāo)的,例如汽車零部件、半導(dǎo)體、機(jī)器人等,同時(shí)穩(wěn)健配置公用事業(yè)行業(yè),我們?cè)俅沃厣杲Y(jié)合當(dāng)前市場(chǎng)估值水平來(lái)看,市場(chǎng)板塊的機(jī)會(huì)相對(duì)集中可能并不如上半年如此廣泛,需要有所聚焦。

穩(wěn)健彈性組合建議關(guān)注:中銀轉(zhuǎn)債、豪能轉(zhuǎn)債、潤(rùn)建轉(zhuǎn)債、巨星轉(zhuǎn)債、海瀾轉(zhuǎn)債、宙邦轉(zhuǎn)債、高測(cè)轉(zhuǎn)債、淳中轉(zhuǎn)債、川投轉(zhuǎn)債。