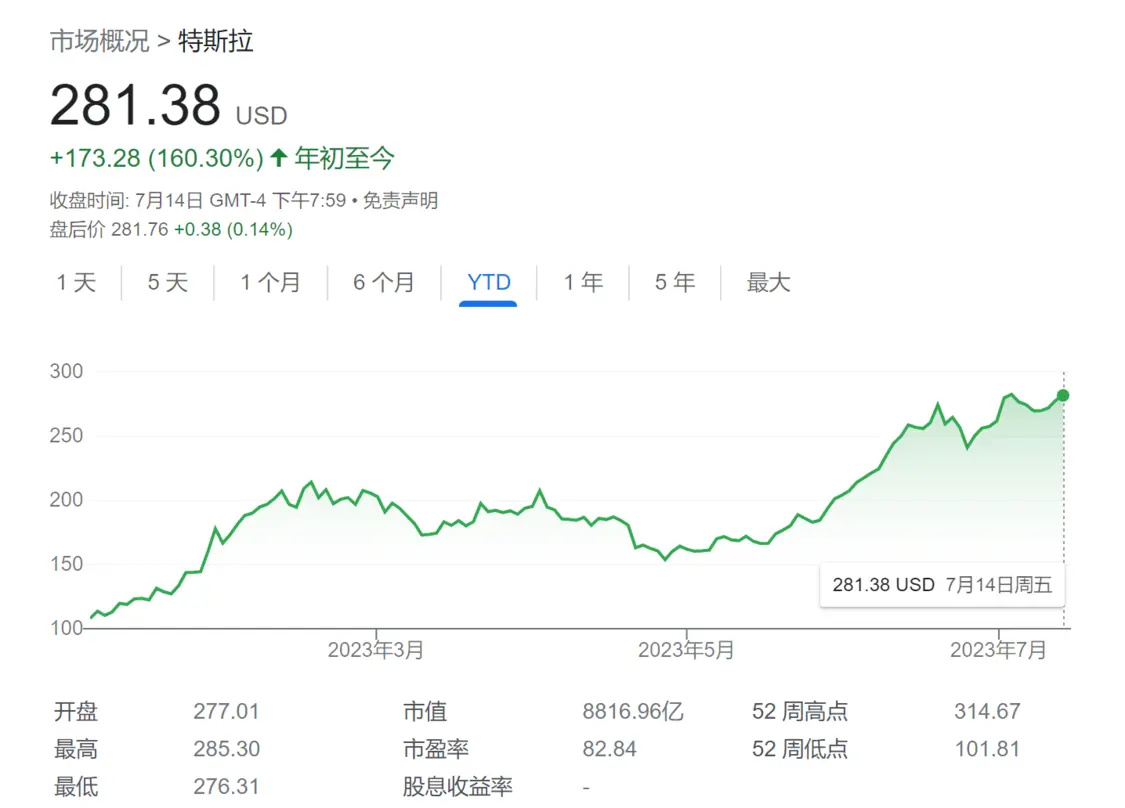

7月17日訊 在今年大漲逾160%后,特斯拉(Tesla Inc.)的懷疑者們再度發出了質疑聲。

他們稱,特斯拉CEO馬斯克(Elon Musk)的高調投資(從社交媒體、太空旅行到人工智能),似乎分散了他的精力。而與此同時,未來兩年,其他汽車制造商紛紛抓住電動汽車蓬勃發展的需求,這對特斯拉構成了最大的挑戰。

根據最新的Markets Live Pulse(MLIV Pulse)調查,在全球630位受訪者中,54%的人認為行業競爭風險加劇,26%的人則認為特斯拉首席執行官的行為和決策是特斯拉股東的主要擔憂。

“馬斯克是一個難以預測的人,我認為這是特斯拉面臨的最大風險之一,”資管公司Tuttle Capital Management首席執行官Matthew Tuttle在接受采訪時說。

由于利潤率下降,約67%的調查參與者表示,馬斯克應該更多地關注這家汽車制造商。在他們發出警告之前,由于投資者對科技巨頭的興趣重燃,加上馬斯克預測全自動駕駛汽車的時代即將到來,特斯拉的股價今年出現了令人咋舌的160%漲幅。

盡管特斯拉目前對其他公司(無論是老牌汽車制造商還是初創公司)都有著相當大的領先優勢,但其極高的市場估值很大程度上取決于這樣一個假設:在電動汽車更加普及的未來,它將能夠保持這種主導地位。

然而,特斯拉的競爭對手正在加快步伐。就在本月早些時候,中國的比亞迪第二季度的銷量創下紀錄,交付了352,163輛全電動汽車。這表明它對特斯拉的追趕速度有多快,后者向全球客戶交付了 466,140 輛電動汽車,這也是歷史最高水平。

分析師和投資者紛紛警告稱,隨著美國《通貨膨脹削減法案》(IRA)等政府政策鼓勵其他汽車制造商擁抱電動汽車,特斯拉目前的優勢可能會迅速削弱。隨著競爭加劇,特斯拉估值昂貴的股價(預期市盈率為75倍),幾乎沒有留下可以犯錯的余地。相比之下,通用汽車的市盈率約為6倍,福特約為9倍。

Roth Capital Partners分析師Craig Irwin表示,“長期來看,競爭是特斯拉最重要的風險因素。目前在競爭中的領先優勢是非常真實的,但我們需要了解這種優勢是如何縮小的。”

不過,捍衛市場份額是有代價的。在上述調查中,約63%的受訪者預計,特斯拉將繼續降低價格,以獲得更高的銷量。其結果是,其豐厚的利潤率已經受到了沖擊。而進一步的降價可能會讓利潤率更低,并縮小與其他汽車公司的差距。

【來源:財聯社】