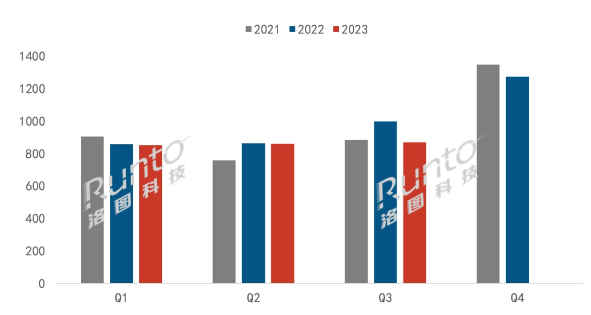

【ITBEAR科技資訊】10月19日消息,市場調研機構洛圖科技最新發布的《中國電視市場品牌出貨月度追蹤》數據顯示,今年第三季度中國電視市場呈現出一些變化。整機出貨量達到869萬臺,較上季度微增1.2%,但相較去年同期下降了12.9%。截至第三季度末,累計出貨總量達到2580萬臺,同比下降了5.1%。

據ITBEAR科技資訊了解,以下是對細分數據的匯總:

本季度,中國電視市場前7大傳統主力品牌包括小米、海信、TCL、創維、長虹、康佳和海爾,它們的出貨總量達到809萬臺,同比下降了10.6%。這七大品牌占據了市場總出貨量的93.1%,相較去年同期增加了2.4%。

小米(包括Redmi)本季度的出貨量接近190萬臺,同比下降了約6%,市場份額達到21.6%。不過,小米在高端市場仍然面臨挑戰。

與小米相同,海信(包括Vidda)本季度的出貨量也接近190萬臺,使它們并列中國市場第一位。海信的激光電視在海外市場表現亮眼。

TCL(包括雷鳥和樂華)本季度的出貨量約為165萬臺。盡管上半年每月的單月出貨量同比增長,但進入第三季度后出現了小幅下滑。

創維(包括酷開)本季度的出貨量接近160萬臺,同比增長了4.7%,環比增長了12.1%。創維是本季度國內電視市場中為數不多實現同比增長的品牌之一。

長虹、康佳、海爾等品牌位居“第二陣營”,本季度的總出貨量為111.5萬臺,相較去年同期減少了近50萬臺,市場份額下滑了3.2%,達到了12.8%。

華為本季度的出貨量不足20萬臺,年度累計出貨不足60萬臺,同比下降了40%左右。內部調整導致了電視銷售的較大影響。

外資品牌索尼、三星、飛利浦和夏普本季度的出貨總量約為30余萬臺,同比下降超過20%,合并市場份額不足5%。

洛圖科技分析指出,電視行業可能需要等到明年才能迎來復蘇。目前,市場面臨著企業端情緒低迷和消費者興趣不濃厚的問題,導致了供需兩端的疲弱。此外,核心部件的成本不斷上漲,電視終端市場在本季度被迫推動價格上漲,這在一定程度上抑制了市場需求。

此外,今年上半年,65英寸電視已成為市場的最大尺寸,其市場份額超過了55英寸電視。截至第三季度末,線上市場的平均尺寸為60.6英寸,而線下市場的平均尺寸為63.8英寸。